こんばんは。(^^♪

今日は、本試験同様の時間からスタートして第3予想を解いていただきました。

第4問のできが悪かったようなので、私が書いたメモを書かせていただきます。

「0」3つ省略して、千円単位以降は小数点でメモしたので、書き直しました。

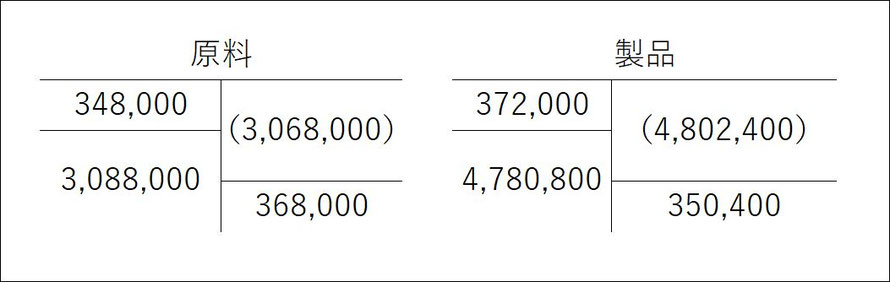

左の図により、「仕掛品」勘定の直接材料費が3,068,000と求められます。

直接労務費は、資料3で1,456,000と与えられています。

製造間接費は、資料6(3)により配賦率が240円、(2)により作業時間は1,300時間と分かるので、これを掛け合わせた数値312,000になります。

「仕掛品」勘定の貸方の期末有高は、資料1より227,200と分かります。

この結果、当期完成高は4,780,800と求められます。

次に、「損益計算書」の作成です。

Ⅱの変動費の内、変動売上原価は、右の図により4,802,400と求められますが、資料6(3)に配賦差異は売上原価に賦課するの指示があるので、差異を求めます。

製造間接費の実際額は、間接工賃金112,800+製造経費(水道光熱費20,800+その他184,800)で318,400と求まります。

この金額と仕掛品勘定のの借方の312,000(予定配賦額)との差額6,400が配賦差異です。

実際額のほうが大きかったので不利差異となり、売上原価に加算する必要があります。

その結果、変動売上原価は4,802,400+6,400=4,808,800となります。

変動販売費、貢献利益、製造固定費、固定販売費及び一般管理費は問題ないかと思います。

これにより、直接原価計算による営業利益は880,000と求められます。

問2は、全部原価計算による営業利益を求めることになりますが、

全部原価計算による営業利益( )

+期首仕掛品に含まれる固定費112,000

+期首製品に含まれる固定費200,000

-期末仕掛品に含まれる固定費123,200

-期末製品に含まれる固定費193,600

=直接原価計算による営業利益880,000

という数式が成り立つので、これに当てはめて計算をすると884,800と求められるかと思います。

期首に含まれる固定費を足して、期末に含まれる固定費を引く理由は、じっくり考えていただくとお分かりいただけるかと思いますが、ここでは、時間が勿体ないので、もし、理解するのに時間が掛かりそうなら、次のように覚えてください。

全部

+期首

-期末

=直接

全部か直接かどっちを上に書くか迷ったら、高校生の子に教えたように、こじつけで、全知(全部・直接)全能の神様~!って覚えてください。(;^_^A

いつも、書いていましたが、今までは期首や期末の仕掛品はないものとするという問題のパターンばかりでしたが、こんな風に製品だけではなく、仕掛品もあれば、同様に考慮するだけです。

どうして、第4問と第5問に直接原価計算を持って来て、第3問に連結を持って来てあるかが予想外でしたが、個人的には、さすがに第5問はないかな?(;^_^A

計算途中で端数(きれいな数字じゃない)ので、気に掛かられたかも知れませんが、損益分岐点分析としては、オーソドックスな問題だと思います。

商業簿記は、よくおできになったようなので、ご質問があったら、その部分だけ解説を書かせていただきます。

23日の祝日も、今日同様に、本試験と同じ時刻からスタートして2時間測ってみるとのこと、とても良いことだと思います。

いよいよ、残り1週間を切りました。

悔いのないように、最後まで頑張ってください。

コメントをお書きください