こんばんは。(^^♪

12月の初めから調子が悪いお鼻の調子がいまだに治らず、昨日、3回目の病院に行って来て抗生剤をいただいて来ました。

身体の一部が不調っていうのはダメですね~!(;^_^A

何かと元気が出ない。

でも、お昼に1時間程お昼寝をしたら、少しやる気に…。

ということで、ご質問をいただいていた問題を解いてみました。

4番と5番が理解できていないということでしたので、書いてみます。

4番は、S社からP社への仕入商品(売上総利益率30%)です。

第3年度末ということは、言い直せば第4年度期首なので、期首商品から内部利益(30%)を抜き出す必要があります。

120,000×30%=36,000

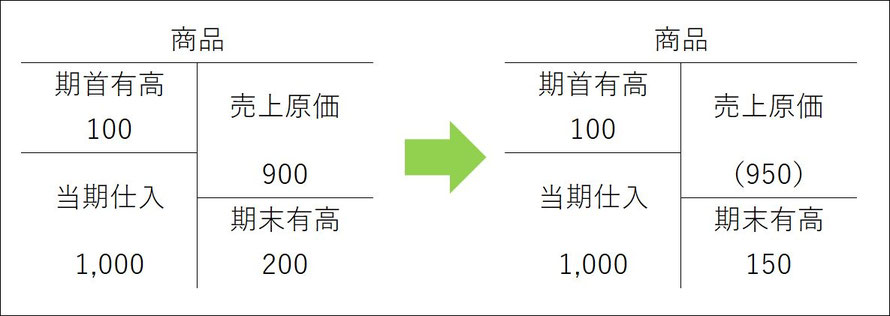

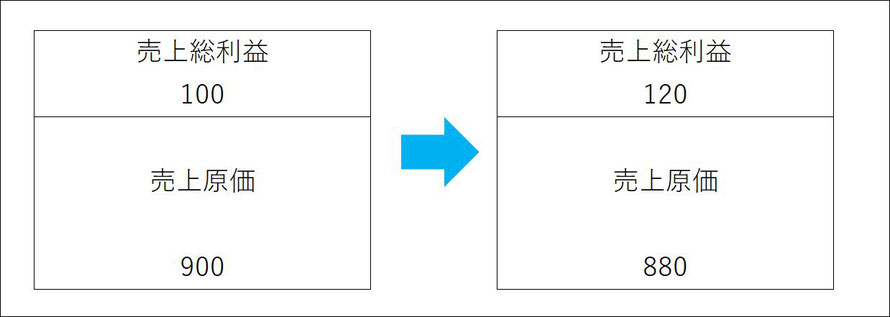

期首商品が少なくなるということは、当期仕入や期末には変動がないとすると、売上原価が減ることになります。

下図のように、簡単な数字を入れて考えてみると良いですね。

ということで、仕訳は

(貸方)売上原価36,000とすることが分かるかと思います。

では、借方は?というと、前期の期末商品が多過ぎたことになるので、前期に戻って直す訳には行かず、「利益剰余金」で調整することになります。

その結果、次のようになります。

利益剰余金 36,000 / 売上原価 36,000

問題集の解説に書かれているように考えると良いのですが、簡単に考えてしまうと、上のようになります。(;^_^A

続いて、期末商品を見てみます。

(137,500+未処理分4,000)×30%=42,450

これ、忘れがちになるので気を付けましょう!

こちらも、下図のように簡単な数字を使って図を描いてみましょう。

期首や当期仕入に変更がない場合、期末が減ると売上原価が増えます。

ということで、借方は「売上原価」です。

貸方は?というと、こちらは今期商品なので「商品」を減らしてやれば良いです。

仕訳は、次のようになります。

売上原価 42,450 / 商品 42,450

4番については、P(親)→S(子)ということで、非支配株主は考慮不要です。

5番は、S社→P社への仕入商品(売上総利益率10%)となっています。

4番同様に期首や期末の金額から先に考えてみます。

(期首)10,000×10%=1,000

(期末)20,000×10%=2,000

次に、4番と同じように仕訳をしてみましょう。

(期首)利益剰余金 1,000 / 売上原価 1,000

(期末)売上原価 2,000 / 商 品 2,000

ただし、こちらはS(子)→P(親)ということで、子会社の非支配株主のことも考慮する必要があります。

期首分は、

売上原価が減るということは、利益が増え、非支配株主の利益も増えます。

期末分は、

売上原価が増えるということは、利益が減り、非支配株主の利益も減ります。

これを仕訳で表すと、次のようになります(科目は省略)。

(期首)非支配利益 400 / 利益剰余金 400

(期末)非支配持分 800 / 非支配利益 800

ややこしいですね。

これで、ご理解いただけますでしょうか?(;^_^A

納得が行かない点は、再度、ご質問ください。

コメントをお書きください