こんばんは。(^^♪

今日は、休日でしたが、急ぎの仕事で出社していたので、遅くなりました。

今、ご質問をいただいたので、その部分の解説のみ書かせていただきます。

先ず、連結3年度末ということは、言い直せば、連結4年度(当期)の期首ということになりますね。

連結4年度末ということは、当期の期末ということですね。

そこで、昨日同様に考えてみましょう。

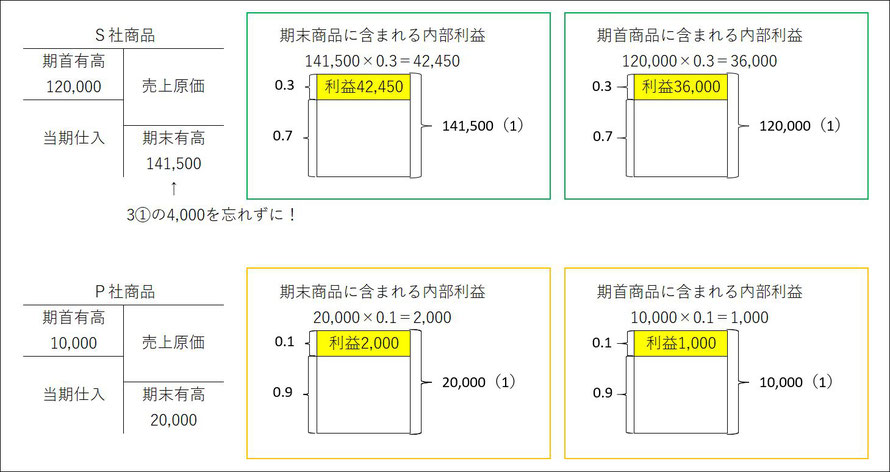

ここで、引っ掛かりそうなのは、3(1)の指示にある検収が未了であったために未処理であった。という点ですね。

期末在庫には、この4,000を足す必要があります。

後は、昨日の問題は、原価の〇%増しという表現だったので、0.3/1.3のような計算が必要でしたが、今日の問題は売上総利益率が〇%という表現なので、利益を抜き出すには、ズバリ、売上総利益率を掛けてやれば良いですね。

後は、仕訳ですが、昨日と同じ考え方で、

期末が減れば、売上原価が増えるので

売上原価 42,450 / 商品42,450 となるし、

期首が減れば、売上原価が減るので

利益剰余金 36,000 / 売上原価 36,000 となりますね。

S社の在庫は、親→子なので、用語でいえばダウン・ストリームになり、非支配株主はいませんね。

P社の在庫は、子→親なので、用語でいえばアップ・ストリームになり、非支配株主の分も考慮する必要があります。

仕訳は上と同じ考え方で、これに、非支配株主分の利益を考慮すれば良いですね?

仕訳は、問題集の解説で確認してください。

先の問題で期首がなかったので期末から説明したため、同じ流れのほうが分かりやすいかと期末から仕訳をしていますが、どちらからでも大丈夫です。

なお、精算表の問題の場合、修正記入欄は採点箇所にならないので、解答どおりでなくても大丈夫です。

最終的な連結財務諸表の金額だけ正解なら〇です。

明日の予定

第10回第3問

連結財務諸表です。

これで、連結の問題は終了になります。

まあ、連結は基本的な仕訳部分だけできれば良い程度に割り切って、他の問題(1・4・5問)に力を注ぎましょう!

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください