こんにちは。(^^♪

連結の問2が非常に複雑なため、図にしてみました。

一度、こちらをご覧いただいて、理解を深めてください。

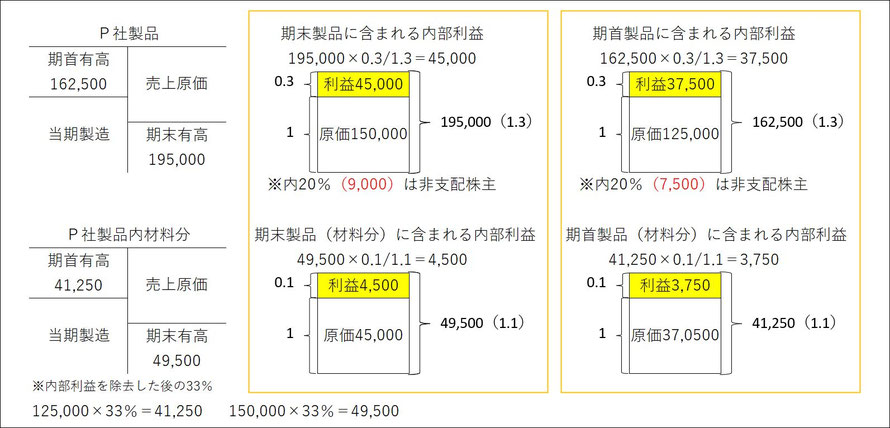

アップ・ストリームやダウン・ストリームなどの用語は無理に覚えていただかなくても良いですが、親会社には子会社以外の株主(非支配株主)もいるので、その分の利益も考慮しなければならないということだけ理解していただけば大丈夫です。

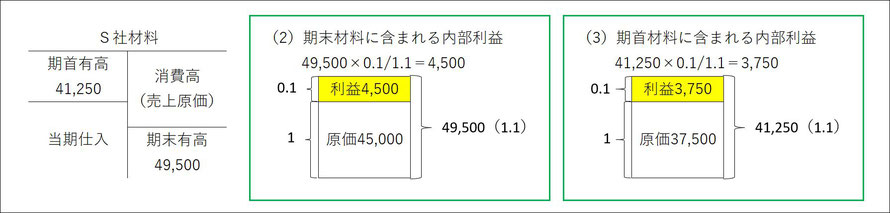

子会社が親会社に対して販売している材料に関しては、子会社には非支配株主がいないので、その分の利益を考慮する必要はありません。

本日、予定を1日ずらしますので、先ずは、これを理解していただきましょう。

昔の本支店会計では、こういう未実現利益の控除は、必ず出題されていました。

本支店会計が簡単になった分、連結で苦労することになりますが、しっかり、親会社→子会社への販売分、子会社→親会社の販売分の違いを理解しましょう。

明日の予定

第9回第3問

連結精算表です。

予定を繰り延べました。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください