こんばんは。(^^♪

連結が出ても、今度は仕訳程度じゃないですか?と言っていたのですが、これは、仕訳でもかなり難しかったようですね。(;^_^A

最初に持って来たのがまずかったですね。

この問題を見るのは初めてで、安易に考えてしまって、すみませんでした。

でも、もしかすると、この辺りで「難しい!」と感じる問題に当たっておいたほうが良かったかもです。

毎日、満点や満点に近いと、どうしても、油断しちゃいますからね。(;^_^A

って、問題選択ミスの言い訳かぁ?>自分_| ̄|○

【問1】

(1)売上高と売上原価の相殺

これは、良いですね?

P社とS社を1つの企業と見るなら、売上も売上原価もないはずなので、単純に相殺します。

(2)期末棚卸資産の未実現利益消去

S社→P社→外部と流れて行ったのなら、S社からP社に流す際に利益を加味していても、会社全体を見ると外部に販売しているので、利益は実現するから問題ない。

例:S社が100円で仕入れた商品をP社に120円で販売し、更に、P社が外部に140円で販売したとすると、会社全体では40円の利益が上がることになります。

これが、S社→P社で止まっていて、外部に売れていないと、S社からP社に販売する際に見込んだ利益20円が、実現しないことになります。

そこで、この実現していない利益(未実現利益)を除去する必要があります。

P社(親会社)がS社(子会社)から材料を仕入れているということで、P社の期末棚卸から内部利益を除去します。

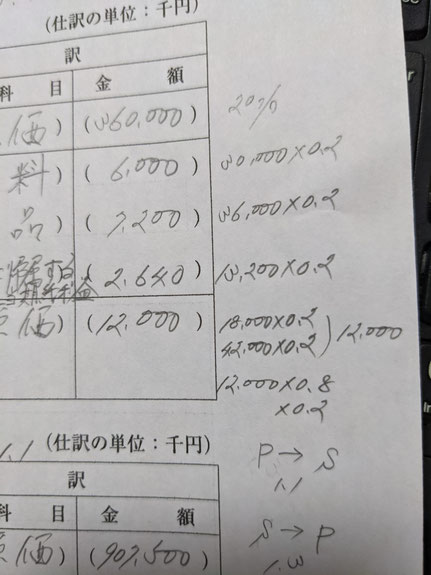

売上総利益率が20%と書かれているので、在庫分に20%を掛けます。

材料:30,000×20%=6,000

製品:36,000×20%=7,200

期末在庫の金額が多くなっているので、それを減らすための仕訳をします。

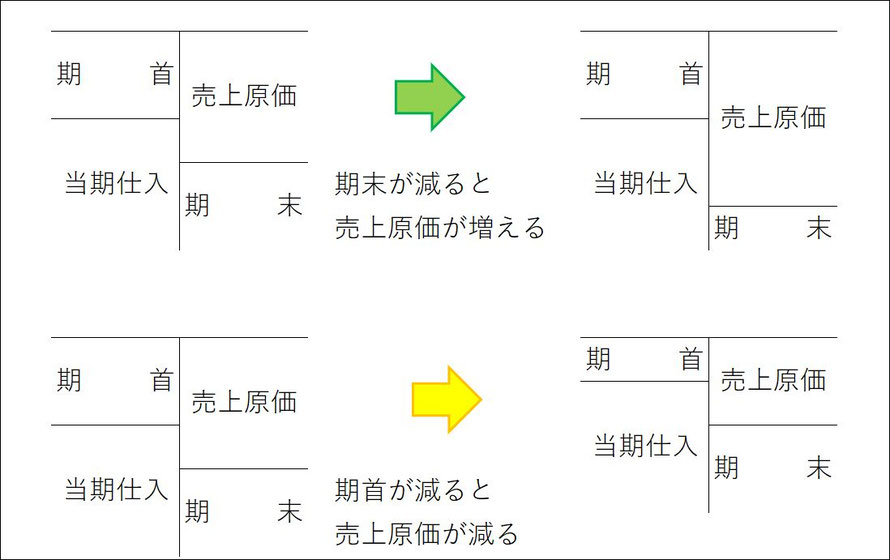

分かりやすいように、図を描いてみましたので、「商品」のボックスの貸方に注目してください。

期末商品が減るということは、売上原価が増えるということが分かりますね。

そこで、売上原価を増やすとともに、期末(材料と製品)を減らします。

製品は、製品の中にS社から仕入れた材料が含まれているからですね。

その仕訳が1つ目です。

更に、P社には、S社以外の株主が20%います。(80%取得して支配を獲得)

P社の売上原価が増えるということは、P社の利益が減ることになりますね。

ということで、非支配株主の利益も減らしておく必要があります。

それが、(6,000+7,200)×20%=2,640となります。

この分は、非支配株主の利益(非支配株主に帰属する当期純利益)を減らすとともに、非支配株主持分を減らすことになります。

(3)期首棚卸資産の未実現利益消去

これも、下の図をご覧ください。

期首が減るということは、売上原価が減るということが分かるかと思います。

じゃあ、貸方は売上原価でOKですね。

材料:18,000×20%=3,600

製品:42,000×20%=8,400

合計12,000円の売上原価を減らします。

借方は、期末同様に材料や製品で良いかというと、期首の在庫ということは、前期末の在庫ということになるので、今期で減らす訳に行かないですね。

何を減らしておけば良いか?

前期の最終的な利益や損失は、繰越利益剰余(科目指定で利益剰余金)として、繰り越されているはずなので、それを減らす(増やす)ことになります。

こちらも、同様に非支配株主のことを考慮しないといけないので、

12,000×20%=2,400は非支配株主に帰属する当期純利益で処理を行います。

先ずは、これを理解していただかないと、問2ができないと思うので、今日は、こちらを読んで理解してから、問1に再チャレンジし、問2も分かる部分までやってみてください。

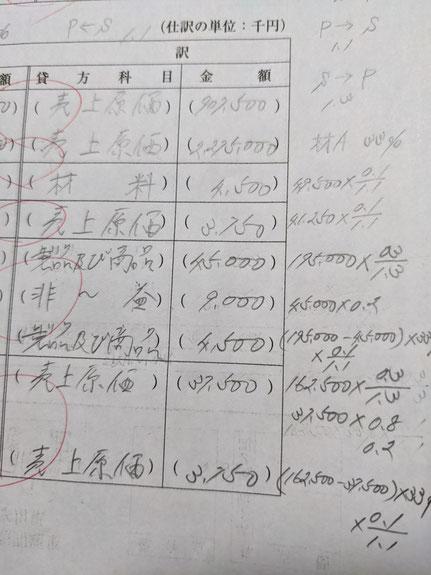

問2の厄介なのは、P社からS社へは10%増し、S社からP社へはそれに30%増しで販売されているということです。

更には、材料が製造原価の33%を占めているという…。

どこまで、ややこしくするんや~という感じですね。(;^_^A

私のメモを多少見やすいように書き直してみましたので、参考程度に、メモもアップしておきます。

一度、時間を掛けて、じっくり考えてみてください。

明日の予定

第9回第3問

連結精算表です。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください