こんばんは。(^^♪

第2回より少しレベルアップした問題になっていますよね?

本問を仕訳をせずに解いたという方もおられたようですが、仕訳を省略しても行けると思うのは、第3問(財務諸表の作成問題)です。

第2問は、仕訳をされたほうが良いと思います。

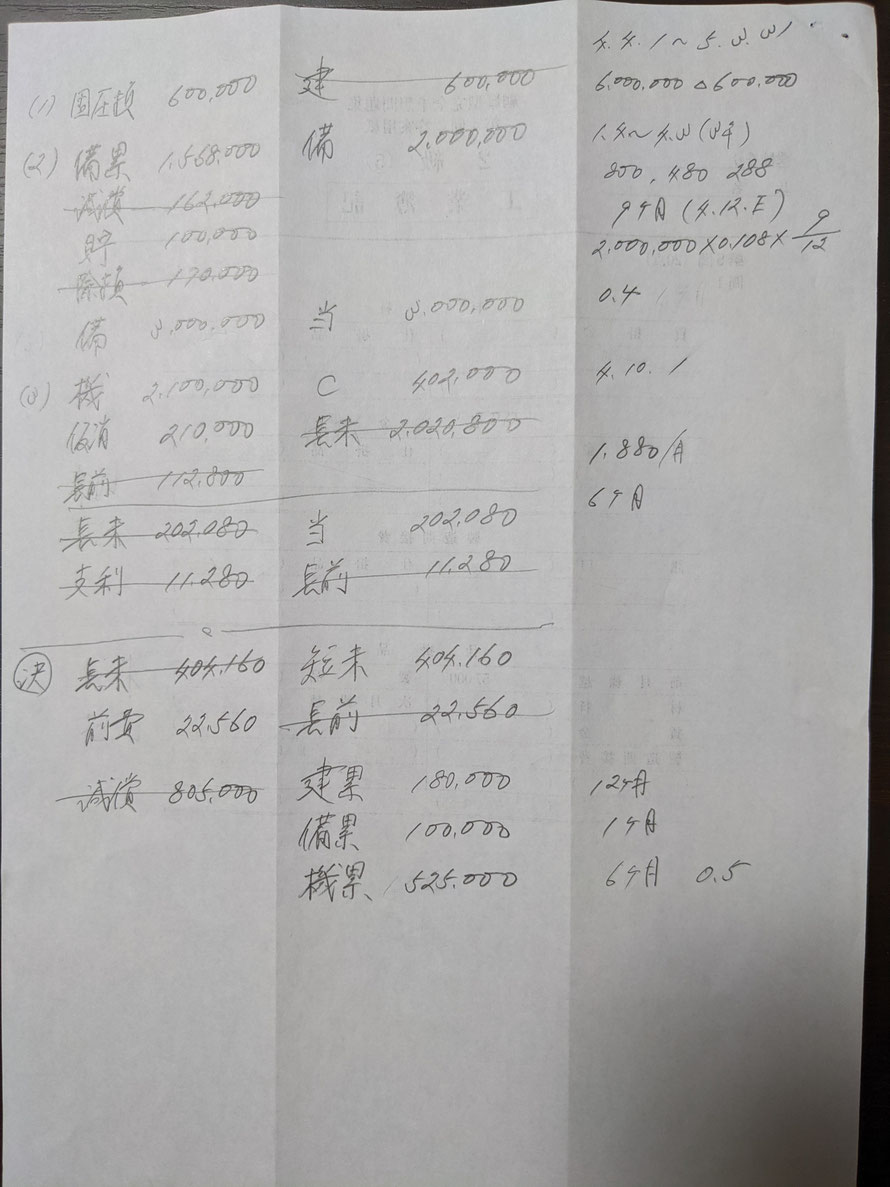

画像は、私のメモ用紙の例です。

問題を読んだだけずつ、順にメモと仕訳をしています。

備品の減価償却費の計算は、メモリーを使うので、用紙にはメモをしませんが、皆さんがご覧になるときの参考のためにと思って、メモをしておきました。

その下の計算式は、改定償却率を使った減価償却費の計算のメモです。

以前も書いたかと思いますが、改定償却率が与えられている問題の場合、0.500の場合は、残2年が対象になるということです。1÷2年=0.500です。

1年4月に取得していますので、累計額のメモの上にメモを書いたように、4年3月で3年経過しています。

ということは、当期は4年目に当たり、改定償却率を使わなきゃいけないという目安になります。

機械装置なら1.000となっているので、1÷1年=1.000ということで、最後の年だけが改定償却率を使う対象になるのです。

これを知っていれば、改定償却率や保証率も怖くありません。

以前も例に出しましたが、改定償却率が0.334となっている場合は、1÷3年=0.3333→0.334ということで、残り3年間に着目すれば良いのです。

是非、このポイントを押さえてくださいね。(^_-)-☆

再度まとめると、

0.334(1÷3):最後の3年間に着目

0.500(1÷2):最後の2年間に着目

1.000(1÷1):最後の1年間に着目

1をそれぞれの年数で割っている値だと分かれば、「な~んだ!簡単じゃん!」とならないでしょうか?

償却率は、小数以下3桁まで表示することになっているのです。

明日の問題も改定償却率が絡んで来るので、ここで、しっかり理解していただくことが重要です。

というか、本試験で出題される場合、恐らく、改定償却率は絡んで来るだろうと思います。

そろそろ、有形固定資産が出題される可能性も高いと思いますよ。(*^^*)

実務でも、どの企業でも重要なことですしね。

明日の予定

第8回第2問

同じく、有形固定資産ですが、更にレベルアップしますよ。

この問題に限りませんが、いきなり、問題を解き始めようとしないで、最初1~2分は問題を分析することから始めましょう。

そうすれば、この問題では、どういうメモが必要になってくるかが、概ね判断できるようになると思います。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください