こんばんは。(^^♪

今日は、12月から取り掛かっていた仕事がやっとキリが付いたので、かねてから気になっていた耳鼻科へ行って来ました。

抗生物質を2日間服用すれば良くなるらしくて、こんなことなら、もっと早く行けば良かったと…。(;^_^A

「古くからのお薬で安心できるから」と先生。

爪水虫の治療薬が問題になっているので、先生方まで患者に気を使われて、大変だなぁと感じました。

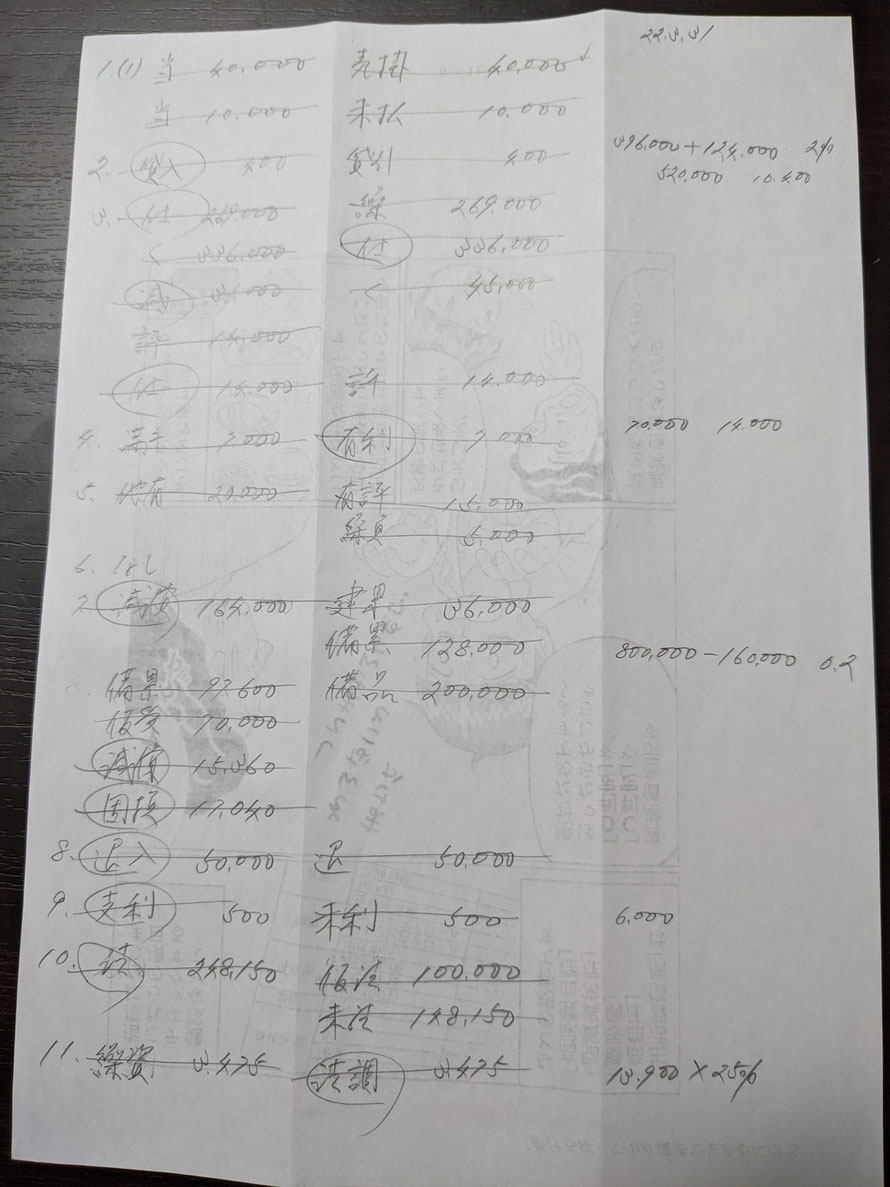

さて、今日から貸借対照表です。

早い方は、もう、みんチャレに書かれていたので、私も急いで公開します。

記事の大半は、朝の時間に書いておいたので…。

仕訳は、問題集の解説で確認をお願いします。

ざっと見たのですが、「棚卸減耗費」や「商品評価損」はボックスを描かなくても求められる練習をしてください。

何でもそうですが、最初に時間の掛かるやり方で覚えてしまうと、どうしても、それに慣れてしまって、慣れるまで少し辛抱すれば、楽にできるようになるのに、旧態依然としたやり方をしてしまう場合があります。

そうなると、自分自身が進歩できないことになりますので、是非、最初は違和感があると思いますが、今後のために、時間短縮できる方法に慣れて行ってください。

本問の場合は、

400×540=

300×400=

「GT」

これが、「期末商品」 の金額です。

し(仕入のこと)269,000/く(繰越商品のこと)269,000

次に、「棚卸減耗損」を求めます。

50×540(原価で減るので)=

棚 31,000/く 31,000

続いて、「商品評価損」を求めます。

40×350(実地数量で下がるので)=

評 14,000/く 14,000

最後に、商品評価損を売上原価に算入

し 14,000/評 14,000

ここで、商品評価損の貸借が相殺されるので、仕訳を線で消しておきます。

問題もコピーして練習される方は、直接試算表に書き込む方式でやれば、更に、時間短縮が図れると思います。

今回は、問題をコピーしてなかったし、ボリュームも多く感じなかったので、私の場合は、メモ用紙に仕訳をしました。

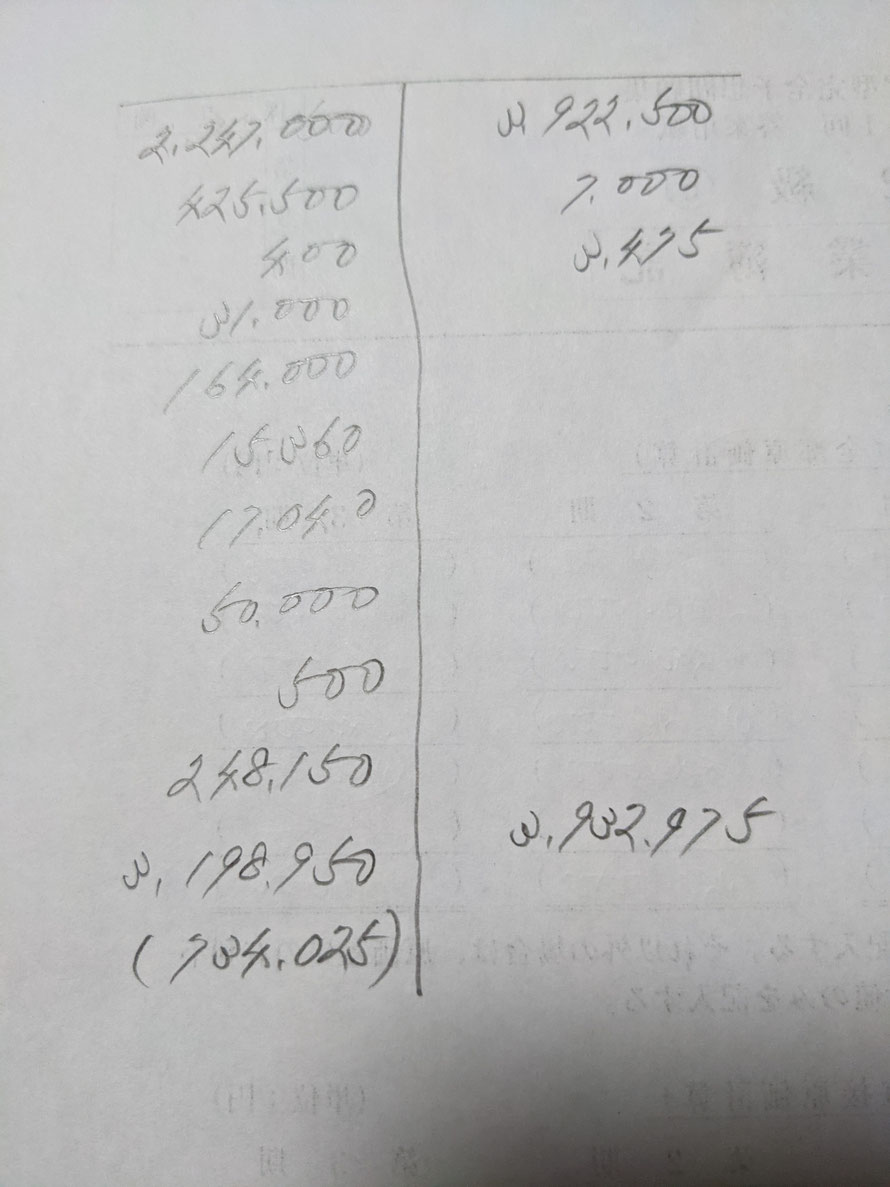

どちらの場合もですが、目的の財務諸表(本問なら貸借対照表)に記入したら、仕訳を線で消して行きます。

最後まで記入したら、念のために、仕訳の最初から、目的の財務諸表じゃない科目(本問なら損益計算書科目)に〇を付します。

これにより、線が引かれているか、〇が付いているので、仕訳の集計漏れが防げます。

できれば、最後に、損益科目を集計するT勘定を作成して確認すれば完璧です。

30分時間を測った後、延長された方は、延長して問題を終了された後でっも良いので、この略式のT勘定を作成するようにしてください。

通常は、試算表上の収益を合計してT勘定の貸方に、同じく、試算表上の費用を合計してT勘定の借方に記入しますが、本問は、売上総利益も求める問題になっているため、私の場合は「仕入(売上原価)」と残り3つを足したものは別に記入しています。

後は、先ほど、〇を付けておいた科目を、順にT勘定に記入して行きます。

この差額と、貸借対照表で求めた当期純利益が一致すれば、自分自身の解答に、かなり自信が持てるかと思います。

明日の予定

第5回第3問

同じく、貸借対照表の作成になります。

是非、こちらも、時間計測後でも良いので、T勘定を書いて、当期純利益が一致するか確認するようにしてください。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください