新年あけましておめでとうございます。

今年もよろしくお願いいたします。

みんチャレの方が、お正月くらい早くと、既にチャレンジ済みのようで、素晴らしい成績だったので、私も、早速チャレンジしました。

普段は業務で早朝から深夜まで頑張っておられる方なので、何とか努力が報われるように、合格していただきたいものです。

2級は努力が報われる資格なので、昨年同様に頑張りましょう。\(^o^)/

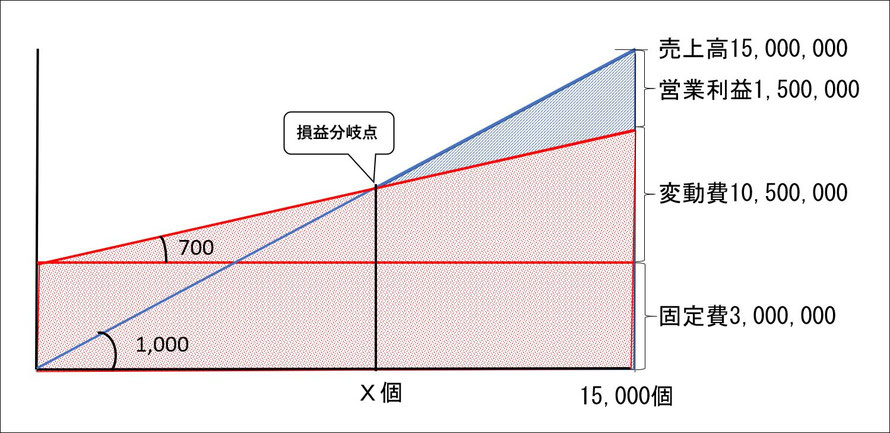

第3回第5問

途中参加の方もおられるので、念のために図の描き方から解説を書いておきます。

- X軸とY軸を描きます。

- 0の地点から右肩上がりの線を描きます。(青い線:売上高)

- X軸と平行に横線を描きます。(固定費を示します)

- 3の線とY軸が交わる位置から右上がりの線を描きます。(赤い線:変動費)

- 右端にY軸と平行な線を描きます。

- 5で描いた線に、資料から分かる数値を記入します。

売上高:15,000,000

変動費:変動製造原価9.000.000+変動販売費1,500,000=10,500,000

固定費:固定製造原価1,850,000+固定販一1,150,000=3,000,000

営業利益:売上高-(変動費+固定費)=1,500,000 - 売上高の線の傾きに販売単価1,000を記入します。

- 変動費の線の傾きに変動費の単価700(600+100)を記入します。

- X軸の右端に、基準の個数15,000個を記入します。

- 青い線(売上高)と赤い線(変動費+固定費)が交わる地点に、Y軸と平行に縦線を描き、その地点を仮にXとします。(損益分岐点です)

これで、準備ができたので、問題を解いてみましょう。

図を見ながら解くと、簡単に解けますよ。(^^)v

(1)変動費率:変動費700÷売上高1,000=70%

(2)貢献利益額:売上高15,000,000-変動費10,500,000=4,500,000円

(3)営業利益額:上の図より1,500,000円

(4)損益分岐点売上高

収益の線と費用の線が交わる地点が損益分岐点(損でも益でもない地点)なので

収益:Y=1,000X

費用:Y=700X+3,000,000

の連立方程式を解きます。

方程式とか聞くと頭が痛くなる人は、そんな言葉は無視すれば良いです。

上を解くと、

1,000X=700X+3,000,000

1,000X-700X=3,000,000

300X=3,000,000

X=10,000

X(損益分岐点の個数)が分かったので、売上高は1つ目の式に当てはめると、

Y=1,000円×10,000個=10,000,000

(5)損益分岐点の販売量:上より10,000個

(6)安全余裕率:当期の売上高実績15,000,000と損益分岐点の売上高10,000,000を見比べた場合に、5,000,000の余裕があることが分かる。

5,000,000÷15,000,000=33.3333‥%→34%(切り上げの指示あり)

(7)目標営業利益を当期の1.5倍にする場合の販売量

当期営業利益1,500,000×1.5=2,250,000を固定費に加算して、(4)の数式で解きます。

300X=3,000,000+2,250,000

300X=5,250,000

X=17,500個

(8)目標営業利益2,250,000を得るための変動製造原価の調整

他の条件は、変更がないという指示なので、2,250,000-1,500,000=750,000円

(9)目標営業利益2,250,000を得るための固定製造原価の調整

上と同様。変動費で調整しようが固定費で調整しようが同じ

(10)販売単価の引き上げにより目標営業利益2,250,000を得るための単価

販売単価を仮にXとすると、他の条件は変更がないということなので、

売上高(X円×15,000個)-変動費(700円×15,000個)=固定費3,000,000+目標営業利益2,250,000

15,000X-10,500,000=5,250,000

15,000X=5,250,000+10,500,000

X=1,050円

第8回第5問

【問1】

考え方を統一したほうが混乱しないと思うので、昨日同様に固定費調整を使って解いてみます。

全部原価計算の営業利益

+期首仕掛品や製品に含まれる固定費

-期末仕掛品や製品に含まれる固定費

=直接原価計算の営業利益

期首を足して、期末を引くというのは、イメージ的に分かりやすいと思いますが、全部原価計算と直接原価計算を上下どちらに書くか迷った場合は、損益分岐点分析等を行うために、全部原価計算で計算されているものを直接原価計算に直したいのだというように考えていただくと良いと思います。

高校生の子は標準原価計算の「ヒジキ」同様に、丸暗記っぽいのが得意なので、「全知全能の神様~」って覚えときゃ~と言っていました。(笑)

全知→全直(苦し~い!!)

営業利益:

全部X+期首0-期末(2,880,000×750/3,750=576,000)=4,608,000

ということで、4,608,000+576,000=5,184,000

販売費及び一般管理費:1,680,000+4,032,000=5,712,000

売上総利益:5,184,000+5,712,000=10,896,000

売上原価:19,200,000-10,896,000=8,304,000

期末に含まれる固定費分576,000を求められるかどうかがミソです。

本問の場合は、それが求められたら、順当に解いても良いですけどね。(;^_^A

【問2】

(1)

Y=6,400X

Y=2,560X+6,912,000

3,840X=6,912,000

X=1,800

X=6,400×1,800=11,520,000円

あるいは、2,560÷6,400=0.4が変動費率なので、固定比率は0.6になる。

固定費6,912,000÷固定比率0.6と同じ計算をしていることになる。

(2)

売価:19,200,000+1,200,000=20,400,000

原価:20,400,000×0.4+6,912,000=15,072,000

利益:20,400,000-15,072,000=5,328,000

増加:5,328,000-4,608,000=720,000円

(3)

売上をXとすると、利益は0.3X

X=利益0.3X+変動費0.4X+固定費6,912,000

0.3X=6,912,000

X=23,040,000

(23,040,000-19,200,000)÷19,200,000=20%

(4)

2,400,000×固定比率0.6=1,440,000円

明日の予定

第1回第3問

商簿の第2問及び第3問は、比較的時間が掛かるので、1問ずつにしましょう。

これで、1/25には全て終了することになります。

その後、約1ヶ月あるので、全体問題に取り掛かれば良さそうですね。(*^^*)

その頃には、さすがに、1日2時間の学習も苦では無くなるでしょう。

ちなみに、それぞれ、タイマーを20分に設定して、解いてください。

最大30分経ったら、必ずやめて、その段階で採点してください。

要は、無駄な部分に時間を費やさない訓練をして行きます。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

もし、みんチャレチーム以外の方で、こちらを利用して学習してくださっている方がありましたら、コメントでお気軽にご質問ください。

コメントをお書きください