問題を解く順序と、捨てる部分は潔く!

こんばんは。(^^♪

前回、高校生の子に質問を受けなかったのか、初めて見る問題でした。

第3問は、貸借対照表、損益計算書、精算表、試算表、3勘定(本問のような問題)など、決算絡みの問題が出題されることが殆どなので、解くのに時間が掛かりますよね。

そのため、個人的には、必ず、最後にやられたほうが良いと思います。

1問→4問→5問→2問→3問という感じですね。

もちろん、さっと見て手ごわそうだったら、臨機応変にされれば良いです。

更に、第3問は、すべての処理が完璧でないと、最終的な当期純利益(本問の場合はB/Sの繰越利益剰余金)は、正しくなりませんので、合計や当期純利益を求めるのは、他の問題の見直しが終わってからでも良いと思います。

連結会計もそうですが、連結で満点を取ろうと思わないで、分かる仕訳だけやってその部分だけ書き込んでおくように伝えたら、それまで、連結は苦手意識が強すぎて捨てていた(0点だった)高校生の子も、10点程度は取れるようになりました。

先ずは、それで十分です。

本問も、損益勘定以外は、差額や合計が採点箇所になっていないように、それらに時間を掛けるのは、無駄な作業っぽく感じます。

3級の名残りで、精算表の当期純利益を合わせることに夢中になる方がありますが、精算表は2級では出題頻度が低い(過去15回で3回だけ)ので、そういう習慣から早く抜け出しておいた方が良いです。

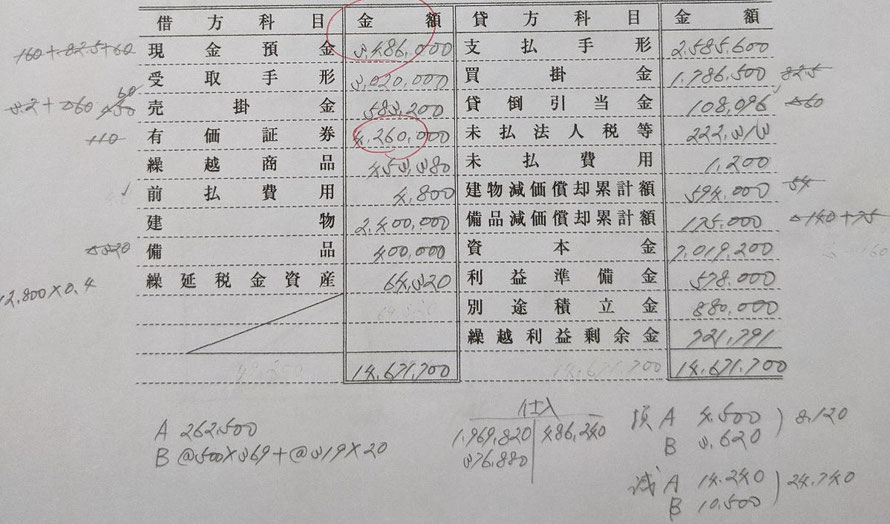

先ずは仕訳

私は、普段パソコンばかりのせいか、字を書くのが嫌いなので、仕訳はせずに、各勘定の横に金額だけ入れていますが、これだけ、仕訳の量が多いと、仕訳をされたほうが確実だと思います。

その際、線が引いてあるノートなどに書くより、普段から、できれば、裏紙で良いので、試験会場で配布されるA4の用紙を使われると良いと思います。

私は、縦3つ折りにしますが、2つ折りでも良いので、しっかり借方と貸方が分かるように、自分の数値を見間違えないように、キチンと書くと良いですよね。

2級で今更それかい?って感じですが…。(;^_^A

仕訳は、難しい部分はありましたか?

第1問対策が完璧な方は、第3問の仕訳は簡単に思えると思います。

3.決算時の為替換算

今回は、「売掛金」だけなので、簡単でしたが、先日書いた換算をする科目としない科目を再確認しておいてください。

5.売上原価の算定

期末の繰越商品は、次の計算式で求められるはずですね。

念のために、そうなっているか確認しましょう。

A商品350×750+B商品500×379+319×20

9.未払費用の計上

「過去1年分として毎年同額を12月末に一括支払いしている」という条件です。

決算は3月なので、毎年3ヶ月分が未払になるはずです。

前期の決算時の仕訳

支払地代 3ヶ月分 / 未払地代 3ヶ月分

当期の仕訳

未払地代 3ヶ月分 / 支払地代 3ヶ月分

支払地代 12ヶ月分 / 現金預金 12ヶ月分

ということは、試算表の金額は、12-3で9ヶ月分を示していることになります。

その結果、3,600÷9×3が未払い分と求められます。

昔は、3級でもこの程度の問題は出題されたのですが、今はどうかな?

後は、たぶん、解説に書いてあるだろうと思うので、解説で確認してください。

特に、間違えそうな仕訳はなかったように思います。

繰越利益剰余金の期首残高

これって、私は初めて見るような気がしますが、他の問題に出ていたのかな?

もちろん、自分が学習していた頃には、通称「3勘定」って言って、最後は貸借対照表ではなく、「残高」勘定を作成する問題でしたが、結局は一緒です。

4/1の金額を仮にXとすると、そこから、6/28の利益処分の合計額410,000を引いた額が、決算修正前の3/31の金額(試算表の金額)になっているはずです。

そのため、T/Bの96,000に410,000を足してやれば、前期繰越額が求まります。

このように、上の9もそうですが、試算表の金額が何を表しているかを理解することは、とても重要です。

後は、分かるかと思いますが、損益勘定から流れてくる金額が間違っていると、後の2つの勘定の残高(次期繰越や繰越利益剰余金)は違ってしまいます。

だから、損益勘定が完璧でないと、いくら、繰越利益剰余金勘定や貸借対照表の縦トータルを出したり、差額を求めても無意味な努力になりますね。

そういうことをする前に、先ずは、損益勘定が完璧かどうかが大切で、見直すなら、損益科目に関わる仕訳を見直したほうが良いですね。

それから、残りの勘定やB/Sの差額を求めましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください