おはようございます。(*^^*)

困ったことに、朝(ただいま、7時過ぎ)まで一睡もできなかったので、気を取り直して、起き出して、問題を解いて、こちらを書いています。

書き終えたら、何とかお昼近くまで眠れると良いのですが…。(;^_^A

皆さんも、そろそろ、残念だった結果から立ち直って、やる気が湧いてきましたでしょうか?

今から、毎日30分の学習を習慣づければ、2月に慌てる必要が無くなります。

是非、そろそろ、習慣づけてくださいね。

着いてきてもらわないと、また、直前に焦ることになってしまいますよ。(;^_^A

間違えた問題、自信がなかったけど、合っていたという問題は、是非、別にしておいて、忘れた頃に、再チャレンジしてみてくださいね。

第2問

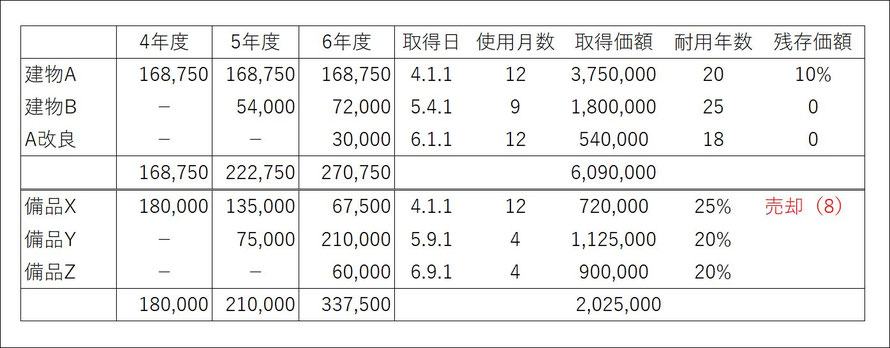

決算整理後残高試算表の一部分を作成する問題ですね。

前回の試験の第2問は、かなりの量を処理しないといけなかったようですが、順番に仕訳をしようとしないで、ご自分で分かるように何かまとめられると、結果的に時間の短縮にもなり、ミスの防止にも繋がって、良いと思います。

私の場合は、解答用紙を見て、仕訳の相手科目等は不要と判断したので、画像のような表をメモします。

これは、比較的丁寧に書いてありますが、こんなに丁寧には書かずに、自分で分かる範囲の内容にします。

こうしておくと、減価償却累計額も減価償却費等もすぐに求められるのではないでしょうか?

問題用紙に何度も目が行かなくても良いようにポイントをメモします。

第3問

損益計算書の作成ですね。

仕訳をせずに、直接、残高試算表の借方や貸方金額を入れて行っても良いでしょうし、また、チャレンジしたいから問題用紙は汚したくないという場合は、メモ紙に仕訳をされると良いと思います。

仕訳は、集計が終わったものから、順に線を引くか〇を付けるかして、必ず、マークをします。

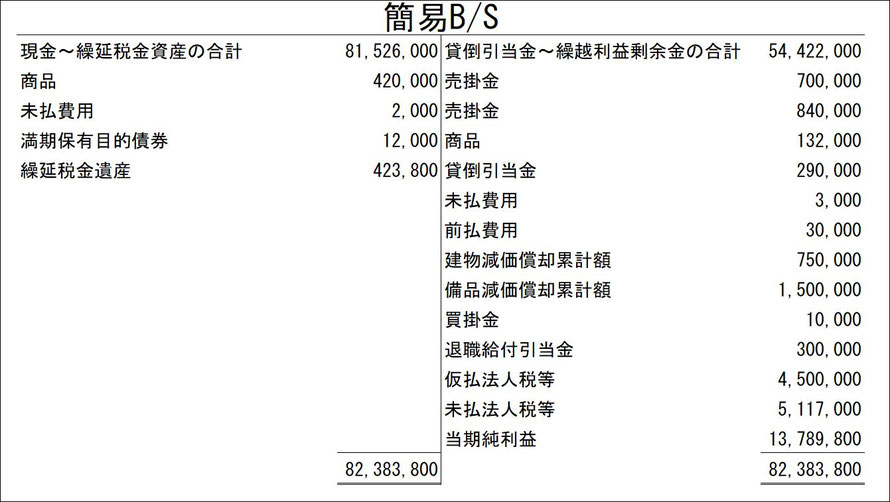

損益計算書を作成する問題で、貸借対照表も作成するのですか?と、以前の試験の学習中にご質問を頂戴したことがありますが、私の場合は、以下のような、略式の貸借対照表をメモします。

逆に、解答が貸借対照表を作成する問題の場合は、同様に略式の損益計算書をメモします。

理由は、言うまでもないとは思いますが、両者の当期純利益が一致したら、正しいと判断できるからです。

今回は、分かりやすいように、勘定科目等を入れましたが、普段のメモ書きは、問題番号だけ書いておけば十分です。

ご覧のように、元々の試算表の金額は、借方、貸方共に単純に合計をメモします。

後は、仕訳に、同様に線を引くか、〇を付けるかなどして、マークしながら、取引の番号(ここでは、分かりやすいように科目を書いておきました)と金額をメモして行きます。

これで、損益計算書の当期純利益と貸借対照表の当期純利益が一致したので、正しいであろうと、ある程度の判断ができる訳です。

「貸付金」に対する「貸倒引当金繰入」が出て来ましたね。

貸付金は、本来の営業活動ではなく、営業外の活動(財務活動)に伴うものですので、それに対する引当金繰入額は、「販売費及び一般管理費」ではなく、「営業外費用」になるということですね。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください