前回の問題の解答

こんにちは。(^^♪

昨日の問題考えていただけましたか?

1.売上原価の算定

棚卸減耗損は売上原価に算入しない場合は、

「販売費及び一般管理費」ですね。

減耗に原価性がない場合は、「営業外費用」や「特別損失」で処理されます。

ちなみに、工業簿記の場合は、材料の棚卸減耗費は「間接経費」でしたね。

2.貸倒引当金の設定

貸付金に対する貸倒引当金を設定する場合、

その繰入額は、P/L(損益計算書)では、

「営業外費用」ですね。

3.売買目的有価証券の評価替え

売買目的有価証券は、B/S(貸借対照表)に表示する場合、

「有価証券」で「流動資産の部」に記載しますね。

4.満期保有目的債券の評価

満期保有目的債券は、B/S(貸借対照表)に表示する場合、

「投資有価証券」で「有形固定資産」の「投資その他の資産の部」に記載します。

また、B/S上、同じ科目で表示されるものには、他に何があるでしょうか?

「その他有価証券」ですね。

同じ場所に記載されるもので、評価替えを行わないものは何でしょうか?

これは、「子会社株式」と「関連会社株式」で、まとめて「投資その他の資産の部」に「関係会社株式」として記載しますね。

有価証券に関しては、再度、以前まとめた下の表で頭を整理しておいていただくと良いですね。

前回の工業簿記でも、「部品を入れるのを忘れた~」みたいなツイッターをお見掛けしましたが、同様に、直接材料費、直接労務費、直接経費をしっかり、整理して押さえておけば、そのようなミスは行らないですね。

以下は、以前のブログから拾ってきました。

要は、こういうポイントを1つずつ押さえられているかどうかですね。

6.貯蔵品の計上

貯蔵品は、B/Sのどの部分に記載するでしょう?

これは、「流動資産の部」ですね。

使いかけの切手を思い出していただけば、通常なら、翌年中には消費するだろうという考えで良いですね。

第1回第4問(部門別原価計算)

特に難しい箇所はないように思います。

問題用紙を汚しても構わないという方は、部門費配賦表に直接埋めて行くと良いですよね。

私は汚さずに使っているので、メモ用紙に簡略して書いてみました。

「仕掛品-製造間接費」の貸方が、もしかすると迷われるかも知れませんが、「月初仕掛品はすべて当月において完成した」の1文があるので、借方の月初は、そのまま、貸方の完成高に加算してやれば良いですね。(*^^*)

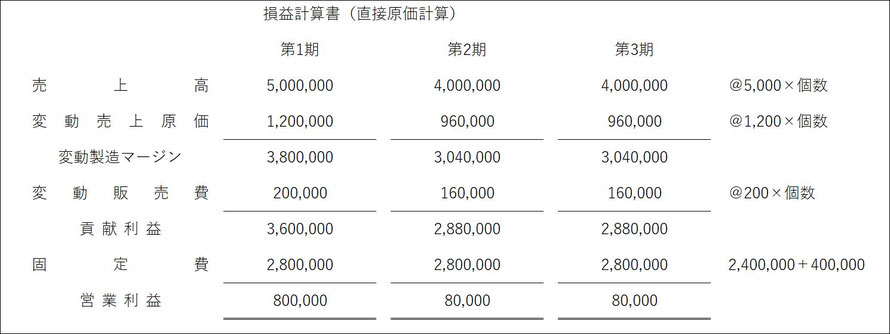

第1回第5問(直接原価計算)

よく見かける問題ですが、直接原価計算の特徴は何だったかを再確認しておく必要がありますね。

本問を見た場合、「原価差異」って何だろう?と、頭を悩まされる方もあるかも知れないのですが、これは、基準操業度が1,000個だったのに対して、第2期は900個の生産、第3期は1,100個の生産ということで、操業度差異が発生することになるんですね。

で、上から順に全部原価計算の損益計算書から埋めて行っても良いのですが、高校生の子は、直接原価計算の損益計算書はすぐわかると言っていたので、そちらから作成してみることにします。

こんな感じになりますね。

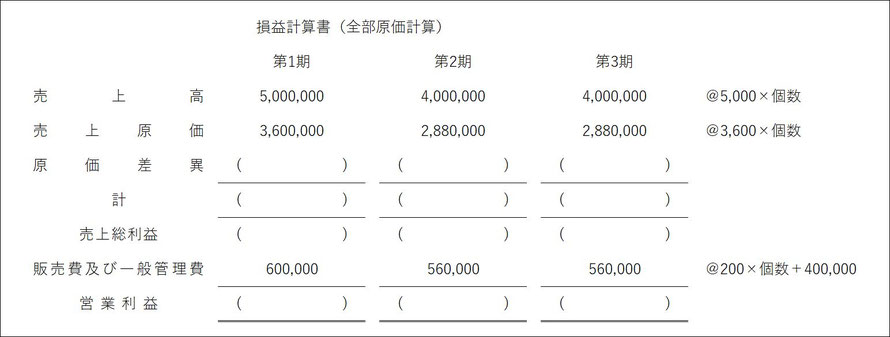

続いて、全部原価計算のP/Lもすぐに埋まる場所まで埋めてみると、こんな感じになるかと思います。

今は、上下逆になっているので気を付けてくださいね。

後は、固定費調整を思い出します。

全部原価計算の営業利益

+期首仕掛品や期首製品に含まれる固定費

-期末仕掛品や期末製品に含まれる固定費

=直接原価計算の営業利益

という式が成り立ちます。

本問は、簡単なように期首や期末の仕掛品はないので、製品のみを意識します。

第1期は、生産量=販売量なので、期首製品も期末製品もありません。

結果的に、営業利益は、直接原価計算と同じ800,000になりますね。

後は、そこから逆算しますが、売上総利益は800,000+600,000=1,400,000

売上原価と原価差異を足したものを計の欄に書かせたいようですので、

原価差異は0、つまり( - )と記載しておき、

計は3,600,000で仕上がることになりますね。

第2期は月末があり、第3期は月初も月末もあるので、少し考えてみてください。

それぞれに含まれる、固定製造原価だけを加減してやれば求められます。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください