こんばんは。(^^♪

今日も、昨日、質問を受けた内容の解説を書いてみました。

全部原価計算と直接原価計算の損益計算書作成ですが、如何でしょうか?

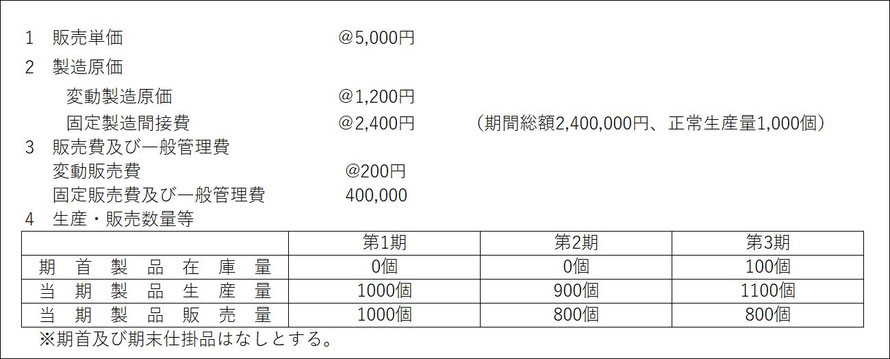

全部原価計算(今まで学習してきた原価計算)は、

直接材料費、直接労務費、(直接経費)、製造間接費について、

期首や期末の仕掛品や製品を按分計算して来ました。

それに対して、直接原価計算は、変動費と固定費に分け、変動費に関しては、従来どおりの按分計算を行うのですが、固定費に関しては、期間原価として、その期に掛かった費用を全額算入します。

ここでいう「固定費」には、固定製造間接費と固定販売費及び一般管理費が該当します。

それ以外の費用は、今までどおりの計算を行うということですね。

「原価差異」は、正常生産量が1,000個だったのに対して、第1期は1,000個なので差異なし、第2期は900個だったので、100個の不利差異が出ます。

第3期は1,100個だったので、100個の有利差異が出ます。

この損益計算書のフォームは少しわかりづらいのですが、標準配賦額に差異を加算(減算)したものを「計」として、「売上原価」とさせています。

直接原価計算のほうは、固定費が販売数量に関係なく、第1期から第3期まで同額ということになりますね。

これに、以前、少し書かせていただいた「固定費調整」をしてみると、自分が求めた金額が正しいかどうかを確認することができます。

以下の図のようになりますので、正しいと確認できますね。(*^^*)

土日は、会社や学校がお休みの方が多いかと思います。

残り1ヶ月になって来ましたので、是非、1問でも多く解いてみてください。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください