こんばんは。(^^♪

本日は、直接原価計算(2)21-8です。

標準原価計算の製造間接費の差異分析同様に、工業簿記で苦手意識を抱く方が多い分野かと思います。

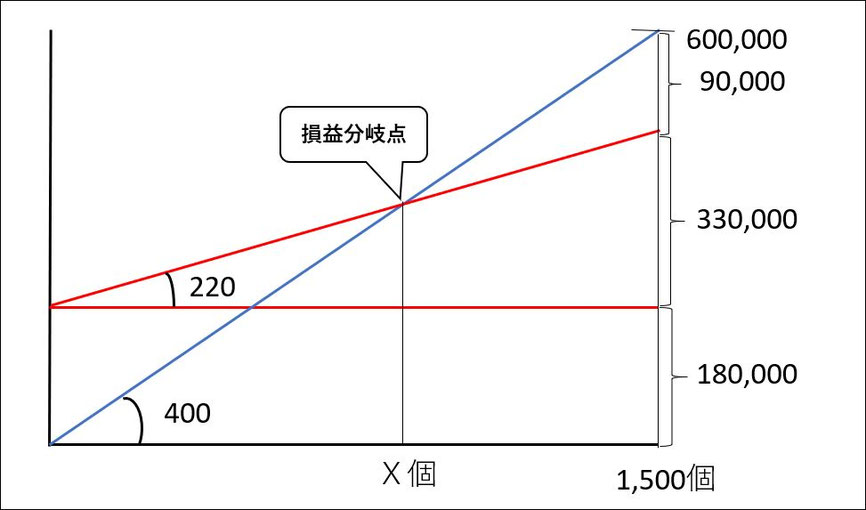

本問を解く際に、公式を丸暗記しなさいと指導される先生もあるかと思いますが、私は、上のような図を描いて解かれることをお奨めします。

手順を簡単に書いてみます。

読むだけではなく、実際に読んだだけずつ、紙に描いてみてください

- X軸とY軸を取ります。

- X軸に平行に横線を1本引きます。

- X軸から2で引いた線までの高さに固定費を取ります。

- 0地点から斜めの線を描きます。角度は任意で結構です。

この線は、収益線(売上高線)とします。

売上単価が分かっているので、傾きにその金額を入れます。 - 固定費の線とY軸が交わるところを起点として斜めの線を描きます。

この線は、変動費線とします。

変動費単価が分かっているので、傾きにその金額を入れます。 - 他に分かっている部分があれば、記入します。

損益分岐点とは、文字どおり損でも益でもない地点ですので、収益と費用が一致したときを言います。

収益は、売上高=単価X売上個数で求められることが分かると思います。

当期の売上は、400円×1,500個=600,000円ですが、その場合は、営業利益が90,000円生じていることが分かっています。

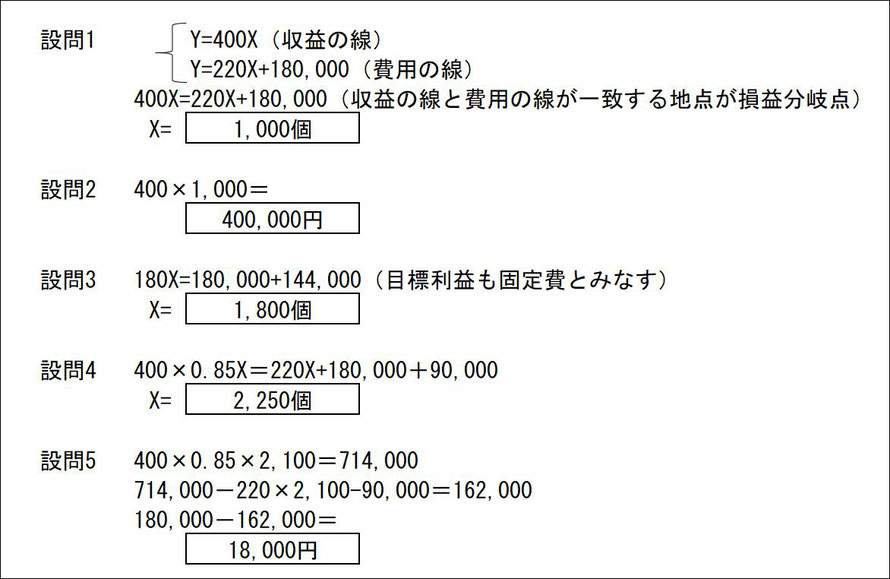

では、損益分岐点の個数をX個とすると、Y=400Xという式が成り立ちます。

費用は、変動費+固定費です。

当期の変動費は、変動費単価220円×1,500個=330,000円が分かっています。

固定費は、180,000円と分かっています。

ここから、損益分岐点の個数をX個とすると、Y=220X+180,000という式が成り立ちます。

この収益を求めるY=400Xと、費用を求めるY=220X+180,000が一致した地点が損益分岐点ということになりますので、この2つの式の連立方程式を解きます。

方程式とか聞くと頭が痛くなるという方もあるようなので、そういう言葉に惑わされずに、Y同士は同じなんだから、400Xと220X+180,000は等しいんだと考えてください。

それで、解くことができますね。

実は、それで方程式を解いていることになるんですけどね。

方程式と聞くだけで頭が痛くなるという学生が結構いたので…。(;^_^A

400X=220X+180,000

180X=180,000

X=1,000

と、損益分岐点の販売数量は、1,000個と求められます。

その場合の売上高は、単価の400円を掛けてやれば良いですよね?

次に、問3の目標利益が〇〇円と指示があった場合は、目標利益は変更することができないので、固定費と同じとみなして、固定費に加算して、計算するだけです。

400X=220X+180,000+144,000

180X=324,000

X=1,800個と求められます。

問4は、販売価格を15%値下げして、当期と同じ営業利益を得るためには?ということなので、やはり、その地点の個数をXとして、考えます。

販売単価は、400×(1-0.15)で340円になります。

当期と同じ営業利益を得たいのだから、問3同様に固定費に90,000円を加算します。

それで、計算を始めてみますよ。

340X=220X+180,000+90,000

120X=270,000

X=2,250個と求められます。

問5は、販売単価は問4と同じにしたいけど、2,250個も販売するのは無理だ。

どう頑張っても2,100個が限界だから、固定費を削減したい。

ということなんですね。

ということで、計算をしてみましょう。

単価340円×個数2,100個=714,000円の売上です。

費用は、当期と同じ営業利益にしたいのであれば、それより、90,000円少なくする必要があります。

つまり、714,000-90,000=624,000円ですね。

変動費は変更するとは書いてないので、

220円×2,100個+(固定費)=624,000

624,000-462,000=162,000円と求められます。

つまり、固定費を162,000円に押さえれば、単価を15%下げても、当期と同じ利益が得られるという訳ですね。

問題は、いくら削減すれば良いかなので、180,000-162,000=18,000円です。

こうしてみると、企業にとっても、とても重要な計算だということがご理解いただけるのではないでしょうか?

この損益分岐点分析は、実は、日商簿記初級(3級の前段階の資格)にも出題されるし、中小企業診断士という国家試験で、簿記の経験がない方が苦手とされる分野が、正に、この損益分岐点分析なんですよ。

とても、重要な分野だということです。

皆さんは、是非、これを機会に得意分野にしてください。

上の図さえ描ければ、直接原価計算は怖くありませんよ。(^^)v

たまに、「貢献利益」とか「変動製造マージン」という用語も出て来ますので、その言葉を使って出題されても分かるようにしましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください