こんばんは。(^^♪

本日は、直接原価計算(1)20-3です。

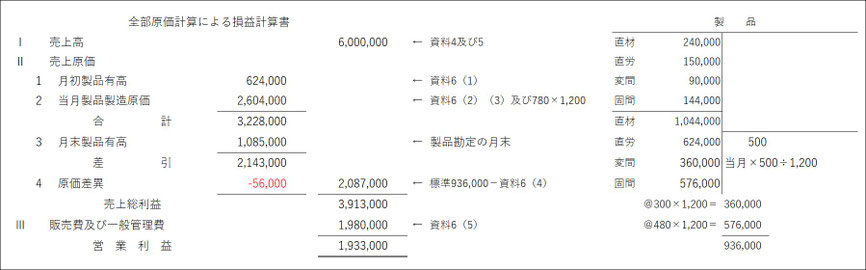

直接原価計算は、全部原価計算(通常行っている原価計算)との違いを把握することが重要です。

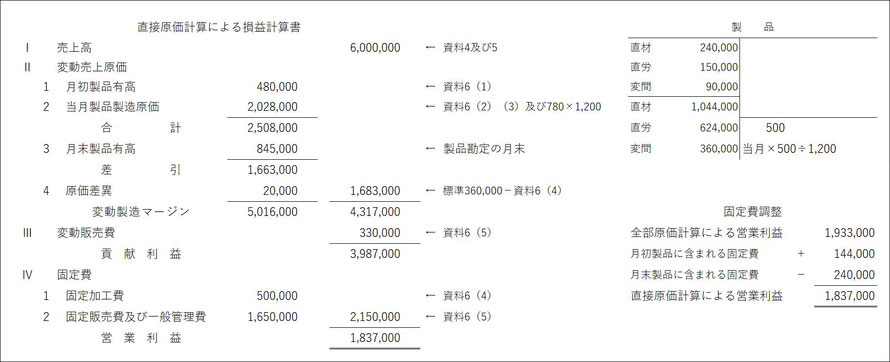

直接原価計算では、原価(変動売上原価)は、変動費のみで計算を行い、固定製造間接費に関しては、全額を期間原価として当月の費用として処理を行います。

それが理解できているかどうかを見る問題です。

個別問題も、間もなく終了に近づいてきましたが、同じテキストや問題集を使用されている方は、必ず、指定した問題だけは、最低でも解いて、このブログでご自分の理解度を確認してくださいね。

右下に「固定費調整」という項目を設けてみました。

これは、本問とは関係ありませんが、全部原価計算と直接原価計算による営業利益が求められたら、

全部原価計算による営業利益に

期首製品(や仕掛品=本問は仕掛品なし)に含まれる固定費を加算して、

期末製品(や仕掛品=本問は仕掛品なし)に含まれる固定費を減算して、

直接原価計算による営業利益を求めてみます。

その結果、自分が作成した損益計算書が正しかったと自信が持てます。

ゆとりのある方は、是非、この確認も行ってみてください。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください