こんばんは。(^^♪

画像がちょっと見づらいかも知れませんが、クリックしていただくと拡大します。

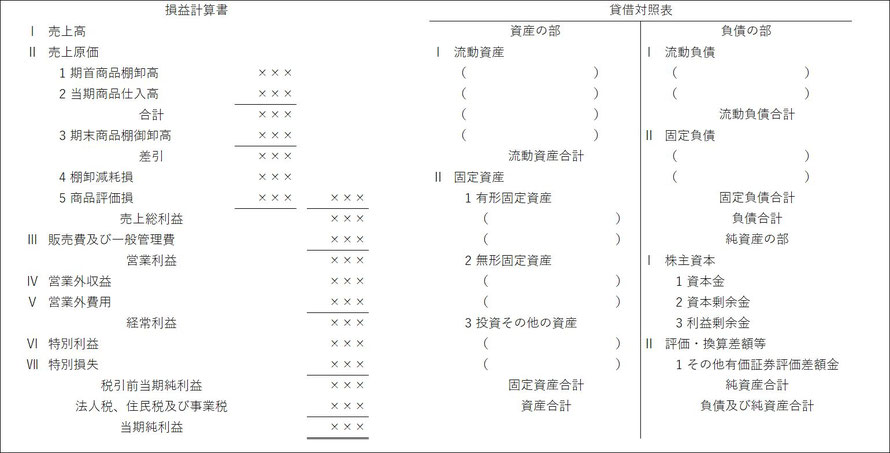

損益計算書と貸借対照表のフォームですが、ここに記載してある内容は、スラスラ書けるようにしておきましょう。

3級と違って、精算表は殆ど出題されません。

損益計算書や貸借対照表の一部が空欄になっていても、どこに何が入るか分かるようにしておきましょう。

せっかく、計算や仕訳が分かっても、記載すべき場所を間違ってしまっては、得点に結びつけられません。

是非、上のフォームは押さえておいてください。

ご存知のように、売上原価の内訳科目は、あくまで問題に指示があった場合なので、必ずしも、棚卸減耗損も商品評価損も入るわけではありません。

特に、どんなものが営業外損益になるのか、特別損益になるのかは、具体例をイメージしながら押さえておきましょう。

営業外損益は文字どおり、営業活動以外の活動から生じた収益や費用なので、具体的には貸付金や借入金に対する受取利息や支払利息、有価証券利息、有価証券の売却損益や評価損益などが該当します。

特別損益は、日常的には発生しない収益や費用で、固定資産売却損益や災害損失などが該当しますね。

貸倒引当金繰入は、売上債権(売掛金と受取手形)に対するものは、販売費及び一般管理費ですが、貸付金に対するものは、貸付そのものが営業外活動に該当するので、営業外費用に記載します。

Quizletには、作っておいたかと思いますが、有価証券関連の貸借対照表記載科目も押さえておきましょう。

頭を整理すれば、たった5つですから、すぐに覚えられますよ。(^^)v

- 売買目的有価証券は「有価証券(流動資産)」

- 満期保有目的債券、その他有価証券は「投資有価証券(固定資産)」

- 子会社株式、関連会社株式は「関係会社株式(固定資産)」

では、来週も頑張りましょう。\(^o^)/

私も、今日からみんチャレの1時までに寝るというチームに入れていただいたので、早寝早起きの習慣を身に着けて、朝練(朝勉)ができるように頑張ります。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください