こんにちは。(^^♪

本日は、標準原価計算(1)18-2です。

標準原価計算の勘定記入は、パーシャルプランとシングルプランがありますが、それぞれの違いは分かりますでしょうか?

パーシャルプランは借方側を実際額で、貸方側を標準額で記載するのに対して、シングルプランは借方も貸方も標準額で記載します。

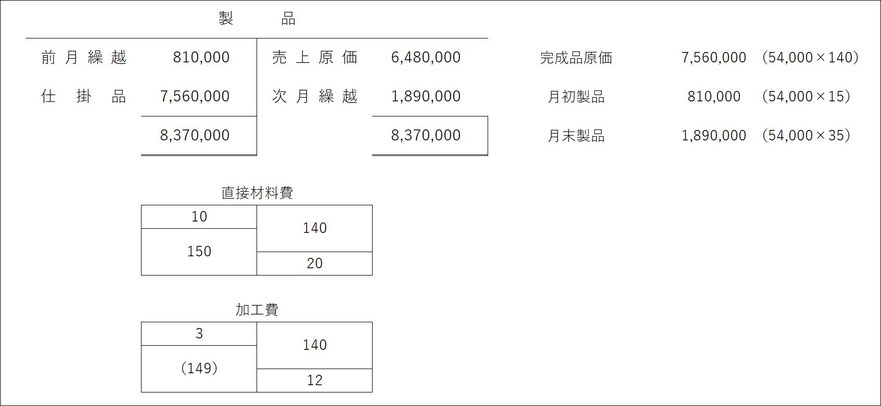

前月繰越から順に埋めて行きますが、前月繰越は、前年度の次月繰越と同じなので、前年度の仕掛品勘定の貸方に 記載されていたものです。

つまり、標準原価で計算されていたということを理解します。

資料(2)で直接材料費と加工費のボックスを描き、直接材料費10個分と加工費(直接労務費+製造間接費)3個分の金額を求めて、前月繰越欄に記載します。

材料から製造間接費までは、実際額を書くことになるので、資料(3)からすぐに拾えます。

貸方の製品は、資料(1)により、1個当たりの原価データが54,000円と分かっているので、それに完成数量を掛けて求めます。

次月繰越は、先に描いたボックスを利用して、直接材料費20個分と加工費12個分の金額を求めます。

原価差異は、貸借差額になります。

時間が余れば、個々の差異を簡単に求めて、正しいか確認しても良いでしょう。

材料費:標準16,000×150-実際2,314,000=86,000

労務費:標準10,000×149-実際1,555,000=△65,000

間接費:標準28,000×149-実際4,210,000=△38,000

合 計:86,00-65,000-38,000=△17,000

正しいと確認できました。(^^)v

製品勘定は、1個当たりの原価データ54,000に、資料(4)のデータで分かる個数を掛けるだけなので、簡単に求められますね。

当たり前ですが、製品勘定の借方の仕掛品と、仕掛品勘定の貸方の製品が同じ金額になっているかも、念のために確認しておきましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください