こんばんは。(^^♪

本日は、財務諸表17-4です。

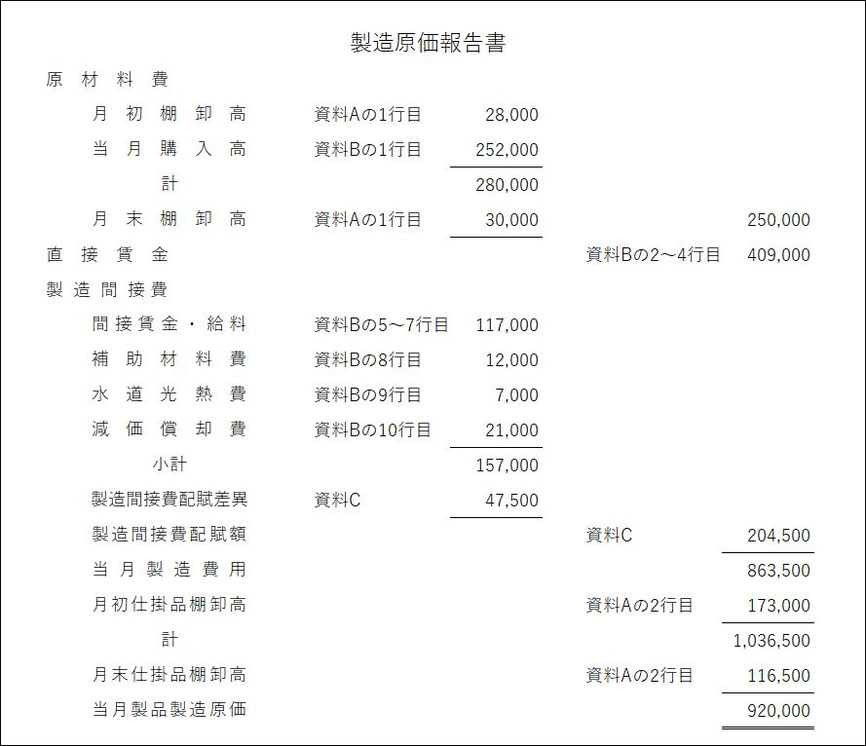

資料A~Dで与えられている数値を拾って行くだけですが、資料Aの1行目から順に埋めていくとミスが少ないと思います。

あるいは、自分の得意な箇所から埋めていくなら、必ず、使った資料は線を引くなどして、漏れがないようにしましょう。

資料を見たときに、どの辺りに記載するかが無意識のうちに手が動くまでに慣れておくと良いですね。

当月製造費用は、直接材料費、直接労務費、(直接経費)、製造間接費で成り立っていて、当月製造費用に、月初仕掛品を足し、月末仕掛品を引くと、当月の製造原価が求められること。

また、当月の製造原価に月初製品を足し、月末製品を引くと、当月の売上原価が求められること。

などは、当たり前のように押さえておきましょう。

個々の問題(様々な計算などをすること)を解くことに一生懸命になって、こういう根本の問題をおろそかにしがちですが、こういう内容こそ重要です。

製造原価報告書と損益計算書の関係もしっかり押さえておきましょう。

商業簿記の分野では、損益計算書の営業利益以降もスラスラと書けるようにしておきましょう。

当然ですが、直接材料費には何があって、直接経費には何があったかも押さえておきましょう。(日商2級はたった4つですから、覚えましょう)

製造間接費の配賦額は直接労務費の50%の指示があるので、すぐに求められると思います。

また、配賦差異は売上原価に振り替えるとありますが、実際額のほうが予定額より少なかったので、その分、売上原価が安くて済むことになり、損益計算書ではマイナスすることになります。

この辺りも、自然に分かるようにしておきましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください