こんばんは。(^^♪

今日は、部門別個別原価計算10-5の問題です。

「××」の機能を、しっかり使いこなしていただきたい問題です。

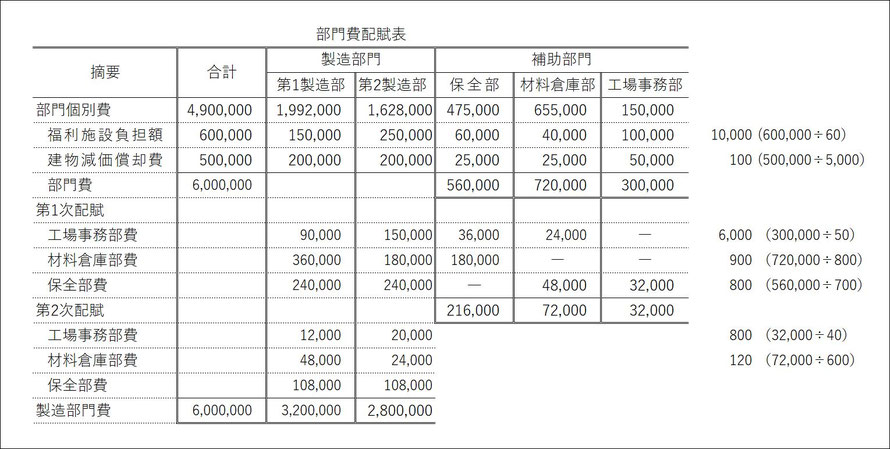

部門個別費が、まだ、各部門に配分されていない状態なので、先ず、その配分から行います。

福利施設負担額の場合は、合計欄の600,000を各部門に配賦します。

600,000÷60××15=

25=

6=

4=

10=

という感じで、順に記載して行きます。

建物減価償却費も同様ですね。

次に、補助部門費の配賦ですが、上記の配分が終わった後の補助部門費を各部門に配賦します。

その際、「相互配賦法」によると書かれているので、自部門以外の部門に相互に配賦することになります。

例として、工場事務部門費の場合は、工場事務部の従業員数10人を除いた50人を基準に配賦することになります。

300,000÷50××15=

25=

6=

4=

という感じで求められますね。

第2次配賦は、通常どおり製造部門のみに、直接配賦を行えば良いので、

例として、工場事務部門費の場合は、32,000を15人と25人の合計の40人を基準に配賦します。

32,000÷40××15=

25=

という感じですね。

最後に、第1製造部と第2製造部の縦トータルを求めたら、元々の部門費の合計6,000,000になるかも確認しておきましょう。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください