みんチャレでご質問をいただいたので、手元にある問題をアレンジして、書いてみます。

令和元年7月1日に満期保有の目的でA社社債を取得した。(現金払い)

次の資料により、(1)取得日、(2)利払日、(3)決算日の仕訳を示しなさい。

なお、決算日(会計期間1年)は3/31、利払日は12/31とする。

- 取得価額 3,910,000

- 額面金額 4,000,000

- 満期日 令和4年6月30日

- クーポン利子率 年1%

- 利払日 毎年12月末及び6月末

- 取得価額と額面金額との差額は、すべて金利調整差額と認められるため、償却原価法(定額法)を適用する。

(1)満期保有目的債券 3,910,000 / 現金 3,910,000

(2)現金 20,000 / 有価証券利息 20,000

(3)満期保有目的債券 22,500 / 有価証券利息 22,500

未収有価証券利息 10,000 / 有価証券利息 10,000

(2)4,000,000×1%×6/12=20,000

(3)(4,000,000-3,910,000)÷3×9/12=22,500

4,000,000×1%×3/12=10,000

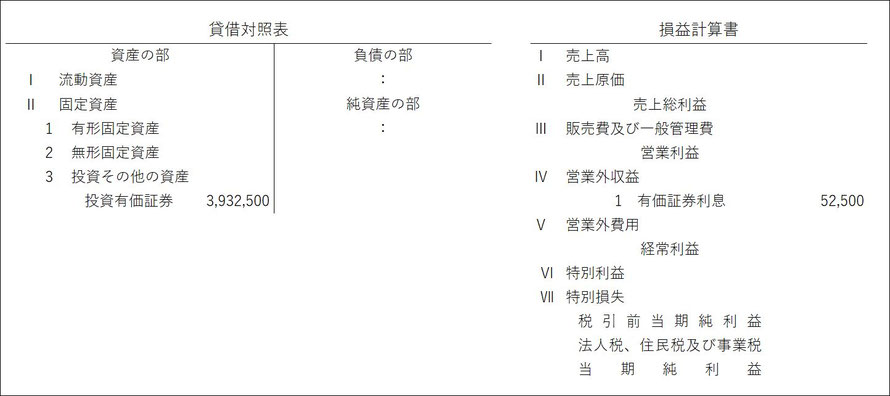

問題にはないけど、これをB/SとP/Lに記載してみると、次のようになります。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください