こんばんは。(^^♪

今日は、明日説明する予定の標準原価計算の2問目です。

先日途中までやって帰りましたが、もう一度最初からやってもらう予定です。

この問題は、差異分析の問題になります。

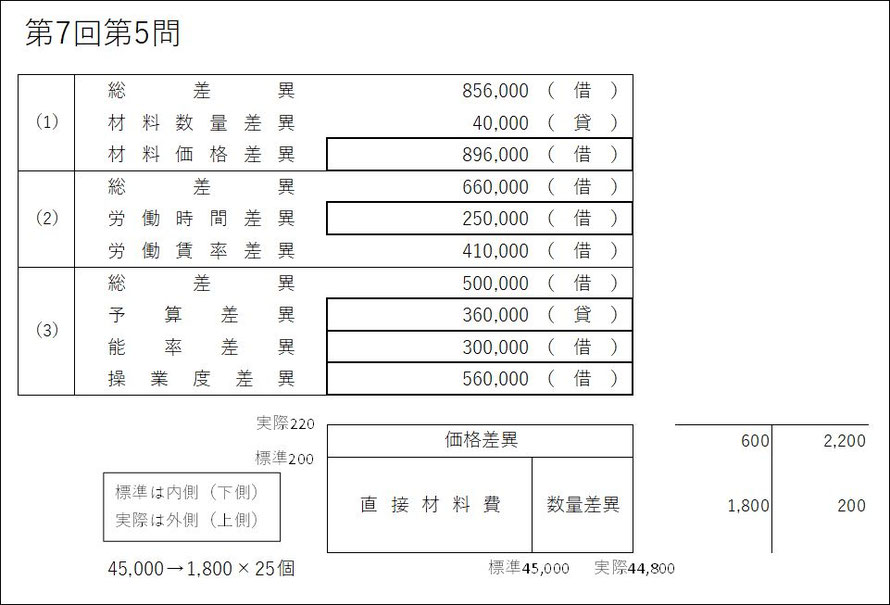

差異分析を行う場合、直接材料費、直接労務費、製造間接費の費目別に上のような図を描いて計算します。

材料費と労務費は同じ図になります。

金額に関わらず、それぞれ、内側(下側)に標準の数値を取り、外側(上側)に実際の数値を取ります。

計算をするときは、内(下)から外(上)を引きます。

どちらに価格(賃率)を書くのか、数量(作業時間)を書くのか迷うようなら、価格は上がっていく↑と覚えれば、縦方向に価格や賃率を取ることが思い出せます。

後は、それぞれの長方形の面積を求めるだけです。

ただし、消費(投入)数量や時間は自分で計算します。

直接材料費の場合は、1個当たりの製品を作るのに25個の材料が要ると書かれているので、25個×投入量の1,800で45,000個と求められます。

直接労務費の場合は、1個当たりの製品を作るのに2時間の作業時間が掛かると書かれているので、2時間×換算投入量の2,000で4,000時間と求められます。

例として、材料の価格差異の場合は、次のような計算になります。

縦(200-220)×横44,800=△896,000と求まります。(△はマイナスの意味)

( )内は、借または貸と記載するように指示があるので、借方差異(不利差異)になるのか、貸方差異(有利差異)になるのか考えます。

標準の価格より実際の価格の方が高かったので、企業にとっては不利です。

仕訳をイメージすると、次のようになるので、差異は借方に来ますね。

慣れてこれば、仕訳をイメージしなくても、不利=借方と分かるようになります。

材料消費価格差異 ×× / 仕掛品 ××

残りの差異も、上と同様にそれぞれの長方形の面積で求めてください。

余談ですが、商業簿記の棚卸減耗損や商品評価損を図で描くと、標準原価計算の図と切り方が逆になるので、混乱する場合があります。

商業簿記は、図を描かずに、いきなり計算するようにしましょう。

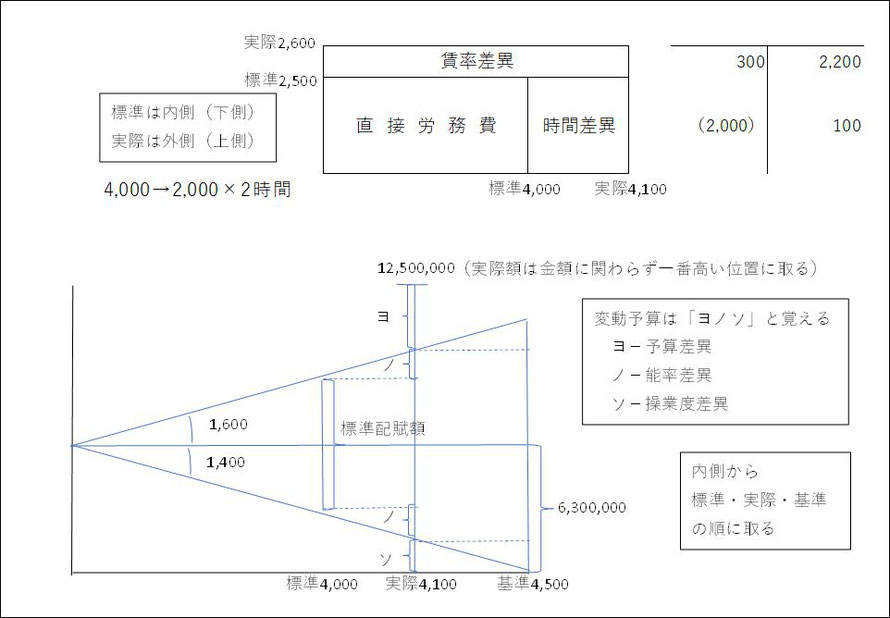

製造間接費の差異分析は、「固定予算」と「公式法変動予算」が出題されます。

公式法変動予算は、能率差異が変動費と固定費の双方から分析する場合と、変動費だけで分析する場合があるので、問題をよく読みましょう。

固定予算は、比較的簡単なので、検定では、本問のように公式法変動予算で出題される割合が高いです。

製造間接費の差異分析を苦手に思う人が多いようですが、図の描き方を覚えてしまえば、後は、それぞれの金額を計算するだけです。

殆どの場合、製造間接費の配賦率は、直接作業時間を用いるように指示があるので、直接労務費で換算投入量などを計算すれば、そのまま、数字が利用できます。

総差異は、標準配賦額から実際額を引いたものになるので、最終的に3つの差異の合計と一致すれば安心できます。

図を描いたら、分かっている数値を書き込んで行きます。

時間は、労務費と同じなので、すぐにわかるかと思います。

基準操業度の作業時間も問題の中に記載されているので、すぐに見つかります。

基準操業度の固定費が6,300,000ということから、6,300,000を4,500時間で割れば、固定費の配賦率1,400円が求まります。

標準原価カードを見ると、製品1個当たりの製造間接費は3,000円と分かるので、上で求めた固定費との差額の1,600円が変動費の配賦率と分かります。

問題の指示に、能率差異は、変動費と固定費の両方から分析するようにとあるので、図は、上のような図になります。

続いて、順に計算をしてみます。

予算差異

下の点線の金額は、変動費の配賦率1,600×実際時間4,100+固定費6,300,000で12,860,000と求まります。

必ず、下から上を引くので、12,860,000-12,500,000=360,000となります。

これは、実際額の方が少なかったので、有利差異(貸方差異)になります。

予算額より実際額の方が安かったので、企業にとっては有利ですね。

変動費能率差異

1,600×4,000(標準)と1,600×4,100(実際)の差額で△160,000です。

マイナスなので不利差異(借方差異)になります。

これは、標準の時間より実際の時間の方が多く掛かってしまったので、能率が悪かったということで、企業にとっては不利ですね。

固定費能率差異

変動費の能率差異と同様に考えます。

1,400×4,000と1,400×4,100の差額で、△140,000です。

上と同様に不利差異(借方差異)です。

解答欄は、能率差異1本で書くようになっているので、

変動費配賦率と固定費配賦率を足した3,000で考えても良いです。

さまざまなパターンに合わせて、原則は、上の別々の計算で覚えておきましょう。

操業度差異

1,400×4,100と1,400×4,500の差額で、△560,000です。

最後に、予算差異360,000と能率差異△300,000と操業度差異△560,000を足すと、総差異は△500,000と求まり、

標準配賦額3,000×4,000-実際額12,500,000の△500,000と一致することが確認でき、差異分析は間違っていないだろうと判断できます。

図は、必ず、内側から、標準、実際、基準(予算という表現の場合もある)にしてください。

そうすれば、公式法変動予算による差異分析も怖くなくなりますよ。(^^)v

それでは、今日はここまでで…。

明日は、標準原価計算を4問解いてもらうつもりですが、できるかな?(;^_^A

現在の段階では1問に30分くらい掛かっても良いですが、試験直前には1問10分程度で解けるようになると良いですね。(^_-)-☆

工業簿記は素早く解いて満点を目指しましょう!

コメントをお書きください