こんばんは。(^^♪

今日は、特別定額給付金の申請書が届いたそうです。

当市の場合は、郵送による申請は5/25~8/24となっています。

市のサイトを開いたついでに人口と世帯数を見てみたら、前月比の世帯数が128増で人口増が26。

学生で戸籍を持ってきたという人もそうそういないでしょうから、独居老人が増えているのかな?という感じですね。

今日は、昨日の問題の解答と解説を書いてみたいと思います。

先ずは、お詫びです。

毎日、その場で問題を作って、チェック作業をしていませんので、昨日の問題に、ちょっと問題がありました。(ってしょうもないこと言ってる場合じゃない)

その分の画像を先に貼り付けさせていただきます。

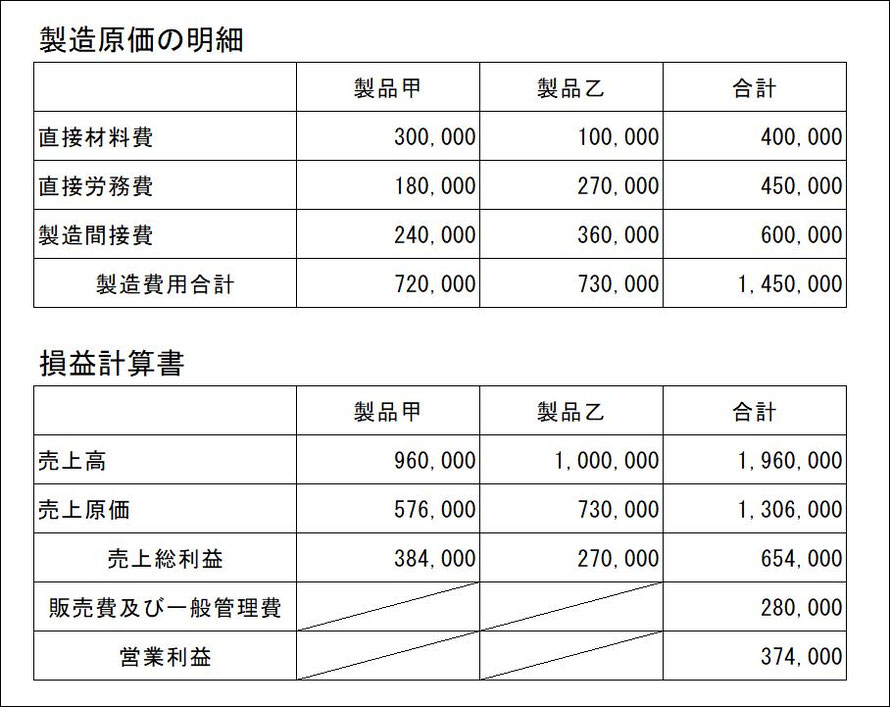

どこを変更したかといいますと、製品乙の販売単価を変更しました。

変更しないと、営業利益が赤字になってしまいます。

さすがに、赤字の問題は出題されないと思うので、黒字になるようにしました。

申し訳ありません。m(__)m

解答は次のようになったかと思います。

答え合わせ後に、計算の過程をご覧ください。

日商2級について書かせていただいていた頃からご覧くださっている方は、ご存知かと思いますが、初級からご覧くださっている方もあるかと思いますので、電卓の使い方も付け加えさせていただきます。

まず、試験会場には、一般の電卓の持ち込みは可能です。

詳細は、日商のサイトQ&Aからご覧ください。

では、順に見て行きましょう。

例として、直接材料費は、次の2つの計算になります。

製品甲:500×600=300,000

製品乙:500×200=100,000

まあ、この程度の計算なら暗算でできるので良いかと思うのですが、単価や数量が複雑な数字だと電卓が必要ですよね。

先ずは、掛けられる数字が同じ場合の電卓の使い方です。

製品甲:500××600=300,000と「×」を2回押します。

これにより、掛けられる数を記憶させることができます。

製品乙:200=100,000と、「500×」を省略することができます。

今後、2級を受験されるご予定のある方は、部門費配賦表その他で威力を発揮しますので、是非、今のうちに電卓の便利な使い方をマスターされてください。

直接労務費

製品甲:900××200=180,000

製品乙: 300=270,000

製造間接費

製品甲:1,200××200=240,000

製品乙: 300=360,000

後は、それぞれ、縦トータルと横トータルを出します。

これで、各製品の製造原価は、製品甲720,000、製品乙730,000と求まります。

次に、損益計算書に移ります。

売上高

製品甲: 800×1,200=960,000

製品乙:1,000×1,000=1,000,000

売上原価

製品甲の製造原価は、上のとおり、720,000でしたが、これは完成した1,500個分の金額で、その内の1,000個を販売したのですから、次のようになります。

720,000÷1,500×1,200=576,000

製品乙の製造原価は、730,000でしたが、1,000個完成して、1,000個販売していますので、730,000が売上原価ということになります。

売上高から売上原価を控除したものが売上総利益なので、次のようになります。

製品甲: 960,000-576,000=384,000

製品乙:1,000,000-730,000=270,000

販売費及び一般管理費は、製品別には把握できません。

そこで、合計欄のみ求めることになります。

売上総利益から販売費及び一般管理費を控除したものが営業利益になります。

654,000-280,000=374,000

如何でしたでしょうか?

じゃあ、「販売費及び一般管理費って何?」ということで、ここで、確認しておきたいと思います。

ランキング")

コメントをお書きください