こんばんは。(^^♪

雨の休日になってしまいましたね。

まあ、平日は睡眠不足ですが、休日は比較的よく眠れるので、個人的には、雨でも全然問題ないのですが…。(;^_^A

「韓国語習おう!」と張り切っていたのですが、皆さん、既に他で習って来られたベテランの方ばかりのようで、全くの初心者は断念することに…。(;^_^A

初心者クラスができたら、習ってみます。

先日まで視聴していた「キム課長とソ理事」は経理関係のお話で興味深く、最初の1.2話はイマイチだったのですが、その後は、テンポも良くて、あっという間に見終えてしまいました。

少数とはいえ、レビューが全員「5」という今までに見たことがないような作品でした。

今は、「ウチに住むオトコ」というのを視聴中です。

中毒になってしまうので、休日は別として夜間は極力視ないようにしなきゃなぁと思っているところです。

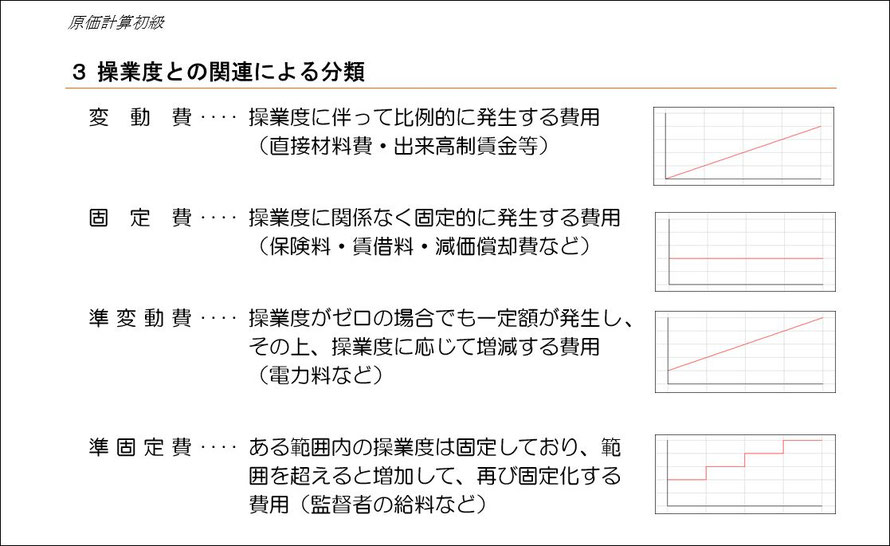

さて、今日は、原価要素の分類の3つ目です。

操業度との関連による分類になります。

これが、製造業以外でも重要になるんですよね。

変動費は、操業度に応じて増える費用です。

製造業の場合は、直接材料費(例:車の鋼材)が該当します。

1台作るか100台作るかで、当然違ってきますよね?

固定費は、操業度に関係なく一定の費用です。

保険料、家賃、減価償却費などは、お教室でも同じですね。

これを如何に減らすかで、損益分岐点がかなり変わってきます。

準変動費は、基本料金などが決まっていて、操業度0でも最低額は掛かり、後は、使用量に応じて増えていくような費用になります。

電気代や電話代がそうですよね。

準固定費は、製造業の場合、監督者の給料が例としてよく用いられます。

班員が5人までならいくら、6人~10人ならいくらって感じですね。

教室に置き換えてみると、1クラス単位で講師のお給料を払っておられる場合などは、これに該当しますね。

5名1クラスだとすると、それ以上になれば、担当クラスが増えるのでお給料も増えるということになります。

損益分岐点分析は、この「変動費」と「固定費」を把握して、その後、分析作業や利益計画に入るわけですが、明日からは、その前に、「材料費」、「労務費」、「経費」などについて、仕訳も絡めて、もう少し詳しく見ていきたいと思います。

ランキング")

コメントをお書きください