事務所のパソコンが壊れた~!

こんばんは。(^^♪

今日は、事務所のパソコンの電源を入れた途端に、パチパチっと音がして、一瞬白い煙がもや~っ! 私の頭の中も真っ白~!!

「ヤッチャッタ~!」って感じです。(;^_^A

すぐに、頭に浮かんだのが、20年以上のお付き合いがあるK先生!

こちらのお店で検索すれば良かったのに、つい、昔からの癖でK市のパソコン教室で検索をしたら、コロナウイルスの関係で5/6まで休校中とのこと。

その後、このお教室に勤務されている先生(ライン友だち)にラインをして、こちらのお店の電話番号を教えていただきました。

早速、引取にお越しくださり、3日程度で直してくださるとのこと。

ヤレヤレです。

最近、ドロップボックスを有料版に切り替えたので、テキスト約200種類の全データやその他諸々のファイルをクラウドに自動保存するようにしておかなくっちゃ~と思っていたところで…。

有料にしたときに、すぐに、やりかけたのですが、あまりのデータ量の多さに、半端ない時間が掛かりそうだったので、後にするかぁ?と後回しにしたのが失敗!

最近は、外付けHDの自動バックアップもやっていなかったし…。(;^_^A

普段はトリプルディスプレイで作業をしているのに、このノートPC1台で作業をするのは、効率が悪くて、悪くて、ストレス感じまくり…。

幸い、明日と明後日は休日なので、不幸中の幸いです。

最近のデータは、ドロップ内で作業をしているし、スタッフにもドロップ内で作業をしてもらうように依頼してあるので、何とか今日の分の仕事は終了!

昨日までランチャーアプリのテキストの改訂をやっていて、バックアップさえ取っておけば、初期状態に戻してしまっても、一瞬の間に復元でき、無料なのに、本当にありがたいアプリだわ~!と思っていたのですが、まさか、事務所のマシンが…。_| ̄|○

いやはや、本当にバックアップは重要です。

皆様も、お気を付けください。

試算表

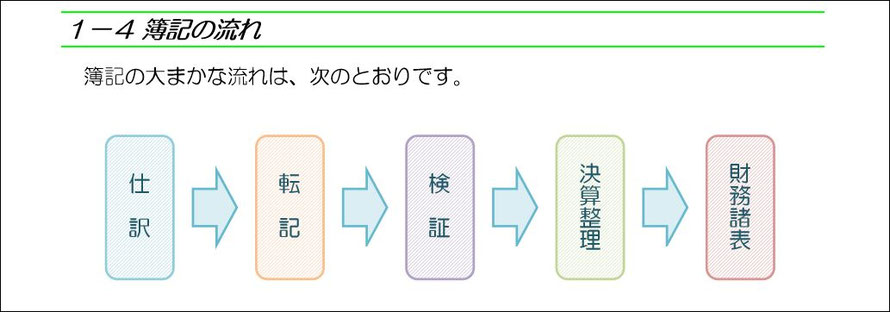

いよいよ、簿記初級の最後になります。

ここで、簿記の流れを復習しておきましょう。

下図のように、

1.簿記上の取引が発生したら

2.仕訳を行い

3.各勘定ごとの集計を行うために、総勘定元帳へ転記し

4.それらが正しく行われたかの検証を行うために、試算表を作成し

5.その後、決算処理業務を行い

6.最終的に貸借対照表や損益絵計算書等の財務諸表を作成します

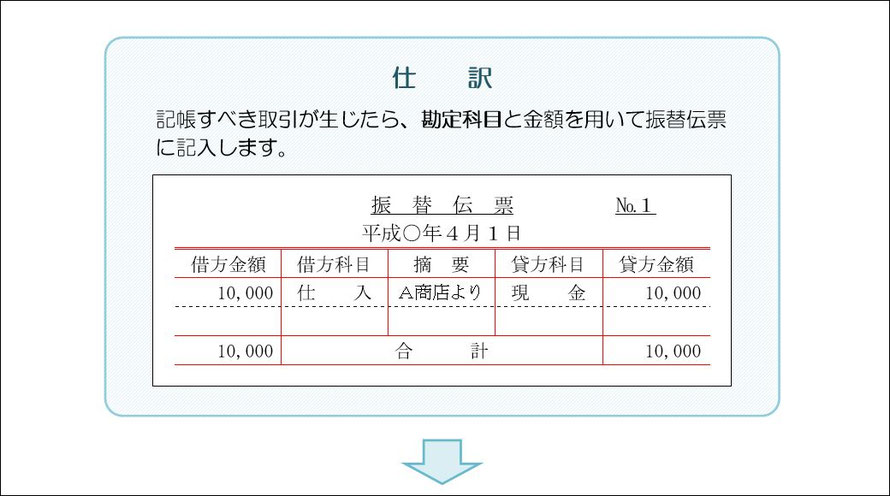

会計ソフトが主流になっている現代では「振替伝票」を作成される企業も減ってきていると思いますが、こんな風に伝票に記載します。

会計ソフトに直接入力している場合は「仕訳日記帳」という帳簿で、全仕訳が確認できます。

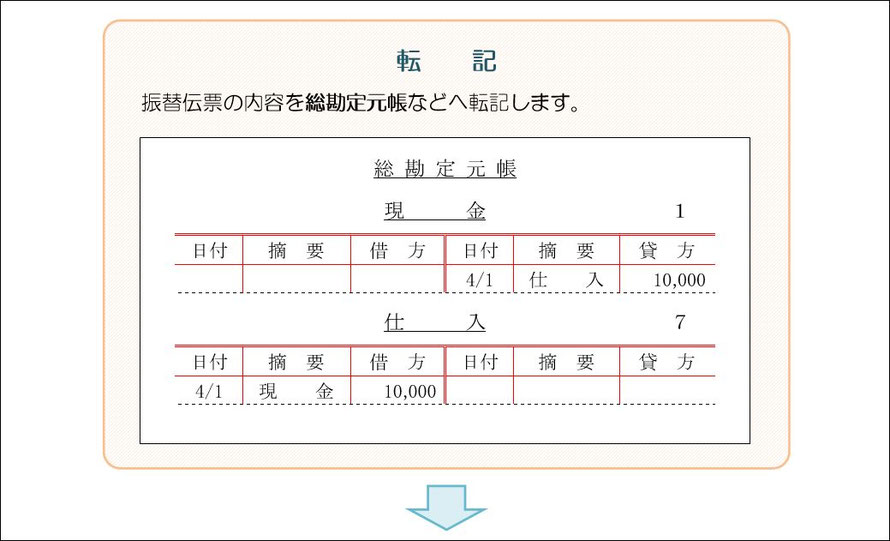

その後、各勘定ごとの金額を知るために、総勘定元帳へ転記を行います。

仕入 10,000 / 現金 10,000

という仕訳なので、

「仕入」勘定の借方側に10,000と記載するとともに、「現金」勘定の貸方側に10,000と記載します。(この作業が転記です)

続いて、各勘定科目ごとの1ヶ月分の借方合計と貸方合計を集計し、その結果の残高も求めて、借方合計と貸方合計の縦トータル及び借方残高と貸方残高の縦トータルが一致することを確認して、転記が間違いなく行われたであろうと判断することになります。

そのために作成する表が「試算表」になります。

試算表には3種類あります。

- 合計だけを記載した合計試算表

- 残高だけを記載した残高試算表

- 合計も残高も記載した合計残高試算表

試算表は、原則として毎月末に作成しますので、1年分の試算表の作成が終了したら、決算整理仕訳と言われる仕訳を追加して、最終的に1年分の正しい金額を求め、その結果を貸借対照表や損益計算書などの財務諸表に表します。

初級では、試算表の作成までが範囲のようですので、明日以降は、試算表の作成を練習してみましょう。

本日は、流れをざっとご覧いただき、試算表の意味をご確認ください。

ランキング")

コメントをお書きください