こんばんは。(^^♪

インスタからお越しくださった方は、1つ下の投稿をご覧ください。

簿記初級を学習してくださっている方は、今日は、その他の債権債務(2)の解答及び解説を書かせていただきます。

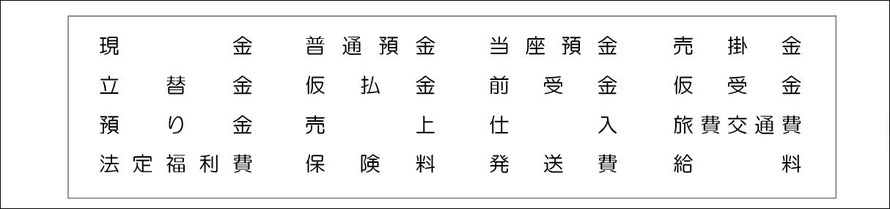

先にお詫びがありますが、指定勘定科目を修正しておくのを忘れましたので、使う科目は、以下よりお願いいたします。

テキストは、修正しました。(;^_^A

(1)

商品の掛売り上げの仕訳は良いかと思います。

得意先負担の発送運賃を立て替えて支払った場合ですが、「立替金(資産)」で処理しても良いのですが、本問のように「売掛金(資産)」が発生する場合は、どちらで記載しておいても、後日、得意先から入金されることになり同じなので、「売掛金」で処理しておくこともできます。

科目指定の中に「売掛金」も「立替金」も両方ある場合は、どちらで仕訳をしても正解です。

別解は次のとおりとなります。

売掛金 200,000 / 売上 200,000

立替金 1,800 / 現金 1,800

(2)

社会保険料、源泉所得税、住民税などは、従業員の給料から差し引いて預かっておき、後日、従業員の代わりに納付をすることになるので、「預り金(負債)」で処理をします。

上級では、「社会保険料預り金」「源泉所得税預り金」「住民税預り金」などのように、勘定科目を分けて使用することが多いです。

会計ソフトでは、「補助科目」と言われるものを設定しておいて使用する場合が多いです。

預り金(社会保険料)などのような感じです。

これは、それぞれ、納付先や納付期限等が異なるため、別に管理しておいた方が分かりやすいからです。

(3)

預かっていた源泉所得税を納付したので、「預り金」という負債が減少します。

(4)

社会保険料は、一般的に企業と従業員が折半します。

会社負担分は「法定福利費」という費用の科目で処理を行い、従業員負担分は給料から差し引いて預かっているので「預り金」という科目で処理を行います。

折半(半額ずつの意味)といっても、実務では、微妙に金額に差があるので、その都度、金額を調べて入力するのは面倒ということで、従業員の給料から差し引いて預かったときに、「法定福利費」を貸方に入力(費用の取消)しておき、引き落としをされた際に、全額を「法定福利費」で計上することもあります。

「預り金」で処理した場合は、納付した際に「預り金」が減り、結果的に0になり、法定福利費40,000だけが残るし、法定福利費のマイナス処理をしておけば、納付の際に貸借相殺されて、差額分40,000が法定福利費として残るので、このような処理をされる企業もあります。

あくまで簡易処理になるので、本来は解答のように仕訳を行います。

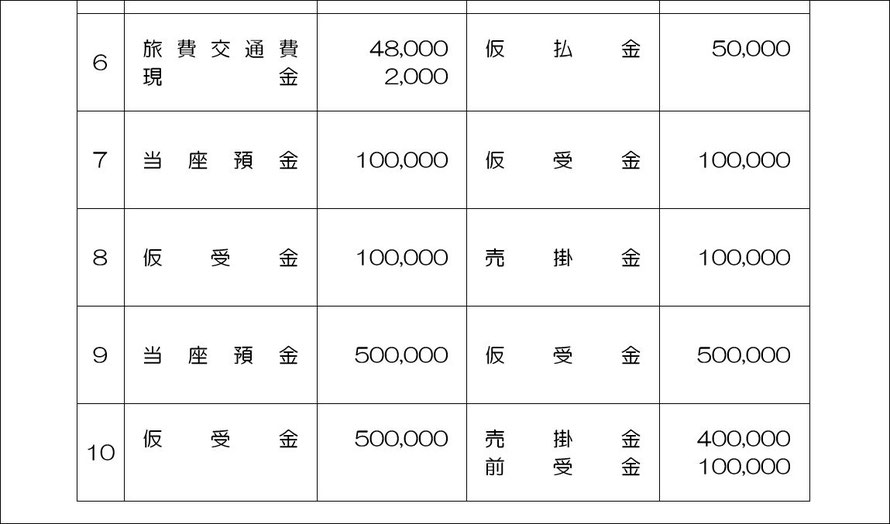

(5)

従業員が帰社するまでいくらかかるか分からないので、仮に払ったということで「仮払金」で処理を行います。

(6)

従業員が帰社し、内容や金額が確定したので、その科目に振り替えます。

仮払いではなくなったので、「仮払金」を貸方に書いて取り消します。

(7)

内容が不明のため、仮に受け取ったということで「仮受金」で処理を行います。

弊社でも、会員登録のお名前と振込人名が異なり、どなたからの入金かが分からず、「仮受金」で処理せざるを得ないものが、かなり発生します。(;^_^A

同じ金額は、かなり発生するので、金額だけでは判断できないし…。

それらしきお教室様にお尋ねメールを何度もお送りしても、ご返事がいただけないのが悩みの種です。

「仮受金」は決算時には無くしておく必要があるので、何とかしたいのですが、経理を担当されない経営者様だと、こういう悩みがご理解いただけないのかも。

(8)

内容が判明したので、「仮受金」という負債を減少させ、該当の科目に振り替えます。

(9)

本問も従業員が帰社しないと内容が不明なので、「仮受金」で処理を行います。

正直、現状ならラインやメールで報告があるだろうと思われるのですが、まあ、学習上は出題されるということで、割り切ってください。(;^_^A

(10)

従業員が帰社し、内容が判明したので、「仮受金」を無くして、該当の科目に振り替えます。

これで、その他の債権債務は終了になります。

続いて、「固定資産と減価償却」になるのですが、会計ソフトのご紹介との関係もあり、明日は、会計ソフト(弥生会計ややよいの青色申告)で知っておかれると便利な方法などをご紹介させていただく予定です。

ランキング")

コメントをお書きください