こんばんは。(^^♪

簿記初級の続きは、固定資産と減価償却の(2)になります。

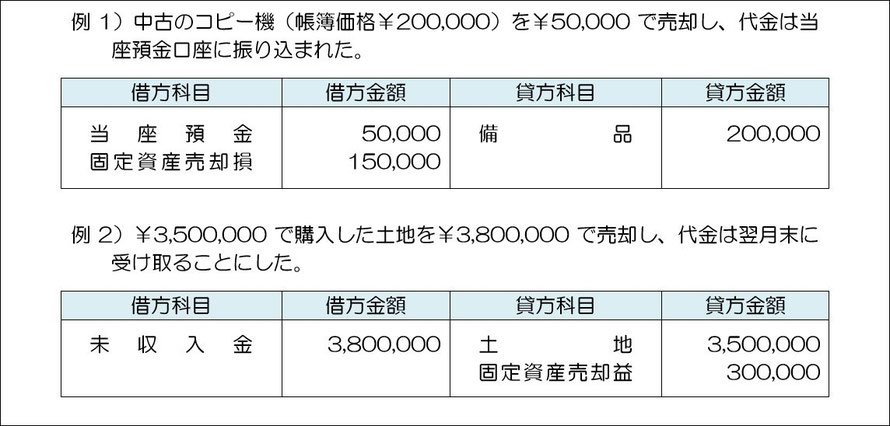

今日は、売却時の処理と、減価償却について確認します。

【参考】は、減価償却費の計算方法ですが、上級の範囲になりますので、参考程度にご覧ください。

最後の画像は、会計ソフト(「弥生会計」及び「やよいの青色申告」)の固定資産登録画面です。

会計ソフトは、必要な項目を入力すると自動で減価償却費の計算をしてくれます。

金額計算を行うにあたって必要な用語について、少し確認しておきましょう。

取得価額…取得原価ともいいます。購入時の価格です。

耐用年数…何年使用できるか?という年数です。法律で定められています。

償却方法…定額法、定率法などを選択します。

取得年月日…購入年月日です。

画像は、定額法の例ですが、手動での計算は次のように行います。

(取得原価-残存価額)÷耐用年数×使用月数/12

実務では、「÷耐用年数」の部分は1÷耐用年数で求めた結果を少数第3位まで表示した償却率が与えられ、次のような計算が行われます。

(取得原価-残存価額)×定額法償却率×使用月数/12

画像の場合、償却率は、1÷6=0.16666…となるため、0.167とされます。

(1,300,000-0)×0.167×12/12=217,100となり、

本年償却費が217,100と表示されています。

ランキング")

コメントをお書きください