こんばんは。(^^♪

今日は、昨日の問題の解答と解説を書かせていただきます。

チェックしてもらっていないものですから、画像にしてアップしてからでも、自分でミスに気付いて、何度でも撮り直していました。(;^_^A

それでも、ミスがありましたね。失礼しました。m(__)m

もし、ミスに気づかれましたら、遠慮なくご指摘くださいね。

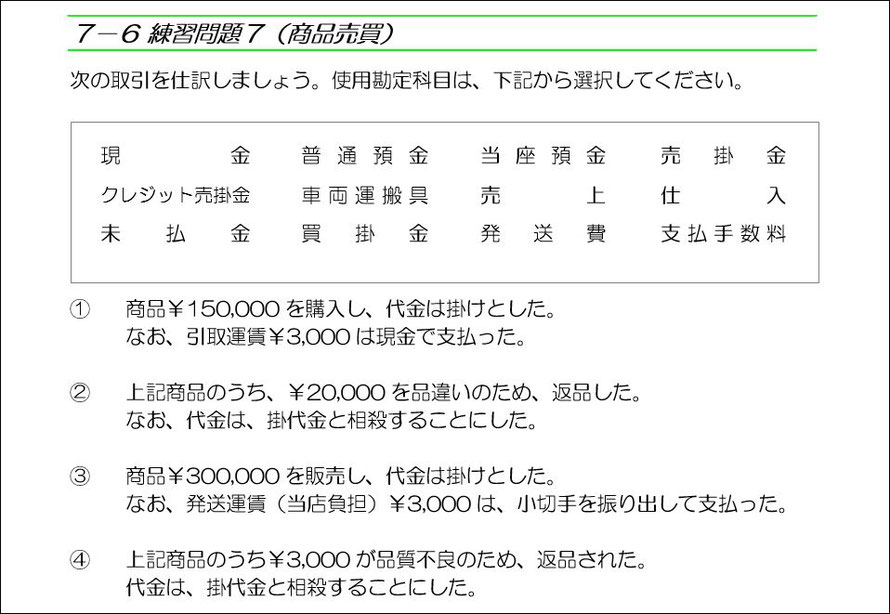

練習問題7(4番にミス記述があったので再掲)

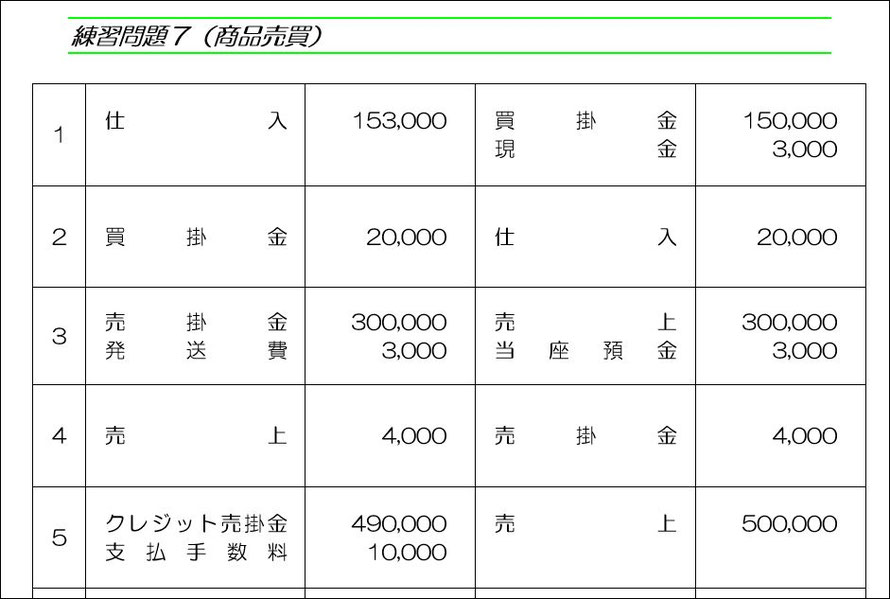

練習問題7解答

練習問題7解説

(1)「商品を購入し」まで読んだら、借方:仕入

「代金は掛けとした」ということで、貸方:買掛金

「引取運賃」が発生しているので、借方の「仕入」の金額に加算します。

「現金で支払った」だから、貸方:現金となりますね。

(2)上記商品を返品するのだから、「仕入」と「買掛金」を貸借逆にして、それぞれ、取り消す仕訳をします。

(3)「商品を販売し」まで読んだら、貸方:売上

「代金は掛けとした」ということで、借方:売掛金

「発送運賃(当方負担)」が発生しているので、借方:発送費

「小切手を振り出した」ので、貸方:当座預金となります。

(4)昨日の問題に記述ミスがありましたので、修正しました。

解く段階になって気づいたので、申し訳ありません。

販売した商品なので、「返品した」ではなく、「返品された」ですね。

仕訳は、仕入返品と同様に「売掛金」と「売上」を貸借逆にして、それぞれ、取り消しをします。

(5)「クレジット払いの契約で販売した」ということで、

借方:クレジット売掛金、貸方:売上と記載します。

信販会社への手数料を計上するということで、借方:支払手数料です。

売上金額は変わらないのですが、クレジット売掛金(後で回収できる権利がある資産)が手数料分だけ減ることになりますね。

手数料分だけ差し引いて、最初からクレジット売掛金と売上だけで処理しておけば良いんじゃない?と思われる方もあるかも知れませんが、これは、企業会計原則の中に「総額主義の原則」というのがありまして、相殺表示はダメなんです。

そうだ!

余談ですが、これで、30年程前に受験した第二種情報処理技術者試験の午前の問題を1問思い出しました。(笑)

上に書いた内容に関わってくるのですが、次の記述がありました。

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

これが何について書かれたものか?みたいな問題なんですよね?

午前は一般教養と言われていましたが、こんな問題、一般教養レベルじゃないですよね。(;^_^A

私は、日商簿記1級だったか、税理士試験の簿記論や財務諸表論だったか、どれを受験の時だったかは忘れましたが、その受験のお陰で、企業会計原則も暗記していましたので、幸い、答えが分かりました。

午前の問題が難しかったお陰で、午後の問題がウソみたいに簡単で、まぐれで合格したのが情報二種(一応、情報処理の国家試験でITパスポートよりは難しい)だったという思い出です。(;^_^A

当時の自分の仕事(専門学校の簿記講師)とは関係なかったし、午後のプログラミングは、今も、殆ど記憶にございません状態です。(;^_^A

脱線しましたが、元に戻します。

ここで、脱線したのは、(6)が意地悪問題ということもあります。

これ、3級か2級の問題から少し引用しました。

中古自動車を購入し→普通は「車両運搬具」

月末払いとした→普通は「未払金」

ですが・・・

中古自動車販売業ということで、

「中古自動車を購入し」は、中古自動車は商品なので借方:仕入なのです。

「月末払いとした」は、商品を購入して代金を支払っていないので貸方:買掛金です。

意地悪問題ですよね。(;^_^A

すみません。

「引取運賃」は借方:仕入に加算し、「現金で支払った」から貸方:現金です。

(7)は単価と数量を掛けて金額を求める必要があるだけで、(3)とほぼ同じですね。

(8)こちらも、(4)とほぼ同じですね。

(9)これは、(5)とほぼ同じです。

(10)「上記代金が」で(9)の「クレジット売掛金」のことです。

これを回収できたので、貸方:クレジット売掛金、「当座預金に振り込まれた」で借方:当座預金ですね。

如何でしたでしょうか?

初級にしては、少し難しくし過ぎましたか?(;^_^A

でも、初級でしっかり理解しておかれると先に進まれた場合に楽になりますよ。

またまた余談ですが、本日、信販会社からの入金通知がありまして、今月は、引き落とし不能件数が「0件」でした。

実は、引き落とし不能でも、手数料は弊社が負担しないといけないし、引き落とし不能だったのでお振込をお願いします。というメールも差し上げなければならなくなるので、「0件」の月は、とても嬉しくなります。(*^^*)

ランキング")

コメントをお書きください