こんばんは。(^▽^)/

早速ですが、昨日の問題の解答&解説と、商品売買の章に入ってみたいと思います。

練習問題6の続き

練習問題6の解答

練習問題6の解説

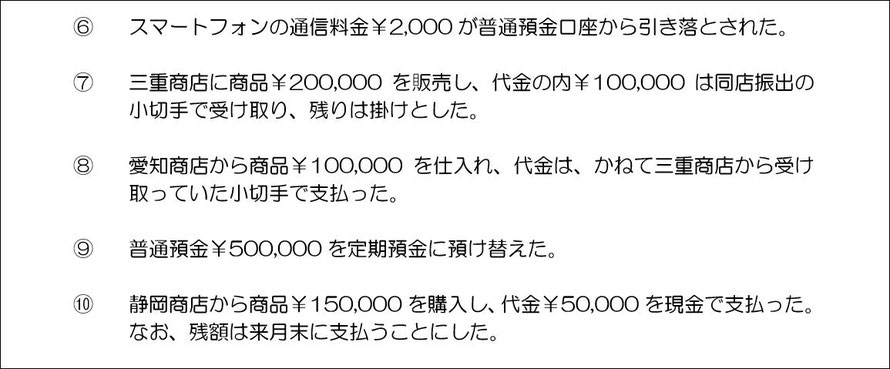

(6)スマートフォンや携帯の使用料金は「通信費」で処理します。

普通預金から引き落とされたのですから、「普通預金」という資産が減少します。

(7)「商品を販売し」まで読んだら、貸方に「売上」→収益の発生

代金は、「同店振出の小切手」で受け取ったということで「現金」→資産の増加

残りは、「掛けとした」だから「売掛金」→資産の増加

(8)「商品を仕入れ」まで読んだら、借方に「仕入」→費用の発生

代金は「三重商店から受け取っていた小切手」ということで「現金」→資産の増加

(9)「定期預金」という資産が増加し、「普通預金」という資産が減少します。

(10)「商品を購入し」で、借方に「仕入」→費用の発生

代金は「現金で支払った」ということで、「現金」→資産の減少

残額は「来月末に支払う」ということで、「買掛金」→負債の増加

如何でしょうか?

他店振出小切手の処理には慣れましたか?

その部分を「現金」と読み替えて解いてみてくださいね。

商品売買に関する処理方法は「分記法」「総記法」「3分法」などがありますが、検定試験でも実務でも殆ど3分法を用いますので、押さえておいてください。

「繰越商品」という科目は、決算時に用いることになりますので、初級では登場して来ません。

仕入取引や売上取引については、既に学習済みですので、相手科目だけ使い分けを確認しておいてください。

特に、例2や例4は気を付けてください。

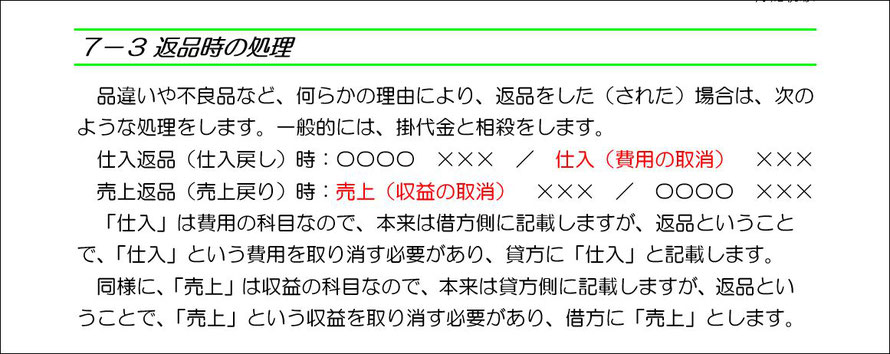

ここで、初めて費用の取消や収益の取消が登場します。

それぞれ、本来あるべき場所の反対側に記載すれば取り消すことができます。

費用は、本来あるべき場所が借方なので、取り消す場合は貸方に記載します。

収益は、本来あるべき場所が貸方なので、取り消す場合は借方に記載します。

一般的には、殆どが1ヶ月分をまとめて、後日の支払い(受取り)にする掛売買が行われているため、「仕入/買掛金」や「売掛金/売上」の貸借逆仕訳をして、双方を取り消すことが多いです。

本日は、ここまでにしておきます。

プロ野球も開幕が延期になりましたね。(;^_^A

プロスポーツが観客なしで催行されても意味がないですから、延期は当然の措置でしょうね。

早く終息することを望むばかりですね。

<会員教室様へ>

弥生会計20の(1)と(2)が完成し、販売を開始しました。

ランキング")

コメントをお書きください