こんばんは。(^▽^)/

今日は、久しぶりに外出しました。

と言っても、最寄り郵便局へ荷物を送りに行っただけですが…。(;^_^A

同じ愛知でも、三河(みかわ)のほうは不心得な方があり、ネットニュースにも流れて来て、同じ愛知県民として残念な思いですが、当地(こちらは尾張)は、郵便局もいつもと変わらない様子でした。

さて、昨日最後に書いた問題のページと「現金・預金」のページをアップしてみたいと思います。

ただ、作りっぱなしで、スタッフにチェックしてもらっていませんし、デザイン面などもまだなので、その点だけご理解の上、ご覧くださいね。(^_-)-☆

如何でしたか?

3問に挑戦してくださった方はありますか?

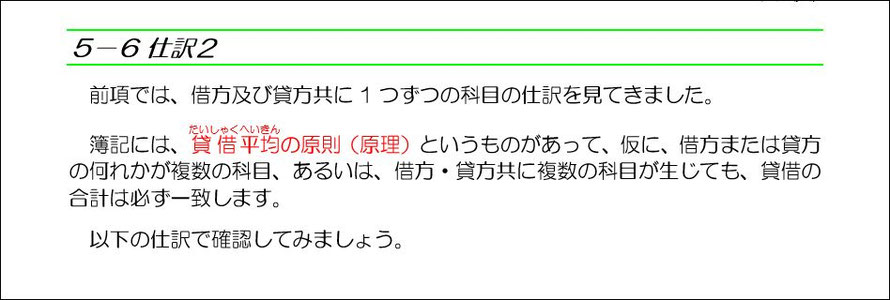

例1)

「借入金」は、返済する義務があるので、負債ですね。

借入金の利息は、利息を払うことになるので、「支払利息」になります。

借入金を返済するので、負債の減少で、借方:借入金です。

借入金の利息を支払ったので、費用の発生で、借方:支払利息です。

共に現金で支払ったのですから、「現金」が減ることになり、貸方:現金です。

例2)

郵便切手は「通信費」で処理します。

収入印紙は印紙税という税金を納めるために貼付するものなので「租税公課」という科目を使用します。

形はそっくりですが、勘定科目は全然違いますね。

「通信費」も「租税公課」も費用なので、借方に来ます。

現金で支払ったのだから、資産の減少で、貸方:現金ですね。

例3)

「貸付金」は返してもらう権利があるので資産ですね。

貸付金に対する利息は受け取ることができるので「受取利息」です。

貸付金を返済されたのだから、資産の減少で、貸方:貸付金です。

貸付金の利息を受け取ったのだから、収益の発生で、貸方:受取利息です。

それらが普通預金に振り込まれたのですから、普通預金という資産が増加します。

借方や貸方に複数の科目が生じる仕訳もよろしいでしょうか?

借方の合計と貸方の合計は必ず一致します。

もし、一致しなかったら、借方と貸方の振り分けが間違っていることになります。

ちなみに、仕訳の答え合わせをして、借方と貸方が逆だっただけじゃん!という学生もいましたが、これは、一番重大なミスです。

借方と貸方を逆に仕訳してしまうということは、簿記の基礎が分かっていないことになりますので、気を付けてくださいね。(^_-)-☆

もっとも、分かっていないわけではなく、人間ですから、ウッカリ間違えることもありますけどね。

次から、いよいよ、各勘定科目を深く学習していくことになります。

急に難しい問題も登場しますが、頑張ってくださいね。

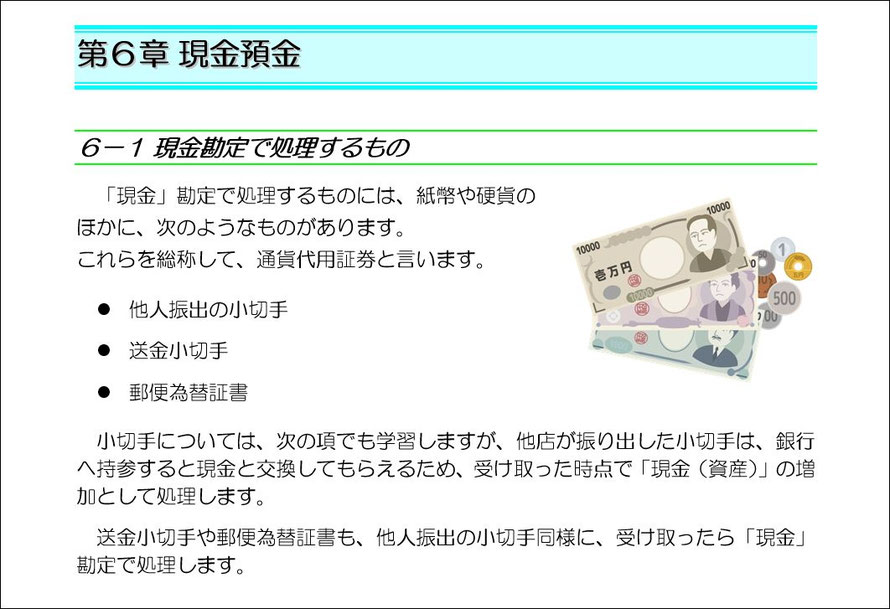

いきなり、見慣れない言葉が出て来ますね。

「通貨代用証券」って難しそうに見えますが、かみ砕くと、「通貨」は、一般的にイメージするお金ですよね。「代用」は代わりです。「証券」は紙切れと思ってください。

そうすると、お金の代わりをする紙切れということになりますね。

具体例で3つを挙げましたが、普段お目にかかる機会は少ないですよね。

この3つが登場してきたら「現金」で処理するんだ~と覚えてください。

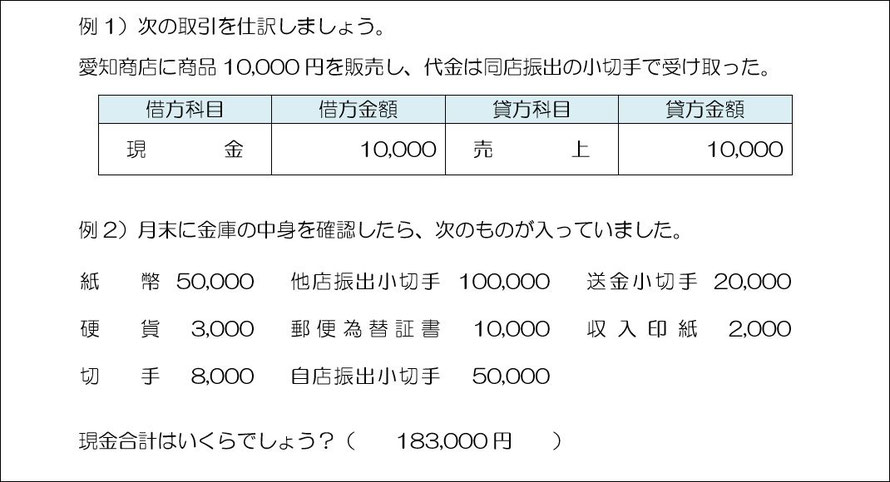

例題を作ってみました。一緒に考えてみましょう。

例1)

「商品を販売し」まで読んだら、「売上」という収益が発生するので貸方:売上

代金は、同店(つまり、愛知商店=他店)振出の小切手で受け取ったのですから、その部分を「現金」と読み替えて仕訳をすればOKです。(^^)v

現金という資産が増えますので、借方:現金です。

例2)

この中で、現金に該当しないものを考えてみましょう。

- 収入印紙→租税公課

- 切手→通信費

- 自店振出小切手→当座預金(この後、学習します)

ということで、残りが現金に該当し、その合計をすると183,000円になります。

ヤッパリ、今日は、ここまでにしますね。

とりあえず、「現金」に関しては、「他人振出の小切手」「送金小切手」「郵便為替証書」が登場してきたら、「現金」という科目で処理するんだということだけ、押さえておいてください。

ちなみに、これ、日商簿記2級の問題にも絡んでくるんですよ。(^^)v

雑談(インスタアカウントとツイッターやサイトへのシェア)

こういう内容は、インスタグラムのビジネスアカウントでシェアしようと思っていたのですが、どういうわけか、インスタの個人アカウントのプロフィール画像が頻繁に消えるんですよ。(;^_^A

インスタの不具合なのか、私の端末の不具合なのか分かりませんが…。

そこで、どうせ、ビジネスアカウントと言っても、営業目的で使う気は全くなかったので、今後、ビジネスアカウントは使わないことにしました。

近日中に削除する予定です。

ビジネスアカウントでの投稿が、事業用サイトやこの趣味のサイトのプラグインとして、画面右サイドに表示されるように設定してあります。

今後は、個人アカウントと連携を取るように修正しますので、モロ雑談も流れてきますが、まあ、スルーしてくださいね。(;^_^A

逆に、初級の最初のほうのブログを読んでなかったという方のために、念のためにリンクを張らせていただきます。

今後は、画面下の「サイトマップ」をクリックして、下の方へスクロールしていただけば、過去ログがご覧いただけます。

-

日商簿記初級について

リンク先の上半分は日商簿記2級の話題です。

下半分が、なぜ、初級について書き始めるかの理由です。

- 日商簿記初級(1)

- 簿記初級(1)簿記の基礎知識

- 簿記初級(2)勘定科目/資産・負債・純資産と貸借対照表

- 簿記初級(3)収益・費用と損益計算書

- 簿記初級(4)取引・仕訳

- 簿記初級(5)仕訳

- 簿記初級サンプル問題の解答例

- 簿記初級(5)の解答及び解説(実務の話題も含む)

- 簿記初級(5)の解答及び解説の続き

ランキング")

コメントをお書きください