こんばんは。(^▽^)/

今日は、第5回を行いました。

時間は1時間で余りましたが、かなり難しかったです。

ここまでやってきて、異常な難しさに、皆さんは、どんなふうに感じておられるんだろう?と「TAC網羅型」まで検索キーワードを入れたら、「TAC網羅型 難しい」というのがヒットしました。

開いてみたら、「Yahoo!知恵袋」でした。

Yahoo!知恵袋というのは、どなたかが質問をされると、どなたかが回答をしてくださるという、まあ、助け合いの場所のようなものです。

回答者の方が、とても良い回答をされているので、よろしかったら、上のリンク先から拝読させていただいては如何でしょうか?

約4年前の投稿なので、ご本人にお断りをすることもできず、無断ですが、一応、下にもコピペさせていただきます。

私も重要だと思う箇所は赤文字にさせていただきました。

難しい問題は埋没です(^_^)

これらは、本番で難しい問題に当たった場合に面喰らうことなく淡々と処理できるようにといった目的もあります。

大事なのはテキストの例題レベルを完璧に解答できる力です。

嘘かもしれませんが、テキストが完璧におさえることができれば、過去問なんてやらなくても合格できます

(ただ、テキストレベルの知識を定着させるために応用的な問題に触れることも大切です)。

難しい問題を頑張って解いてみてできなくてもそれ以上時間をかけて解かないようにしてください。

制限時間が過ぎたらすぐに解答を見て、自分ができなかった理由を分析します。

①ケアレスミスなのか?

②新しい論点だったのか?

③勉強したことを忘れていたのか?

分析結果によって勉強の方法も変えます。

①の場合

ケアレスミスをしない工夫をします。下書きの書き方、メモの取り方、問題文の読み方などなどを工夫します。

②の場合

テキストに載っていない応用的な論点なら軽く押さえる程度でいいです。

③の場合

反省して、テキストの該当ページと周辺論点を確認します。

大事なのは、できない問題があっても「よし、まだ知らないことがある!自分には伸びしろがある!」と楽天的にいくことですかね笑

とにかく商業簿記は仕訳をガンガンやってください。

表の作成なんか後回しでいいです。

工業簿記は勘定連絡図を書けるようにしてください。工業簿記は集計と振替の連続なので、「地図」となる勘定連絡図が何よりも大切になります。

ということでしたよ。

正直、この第5回をやってみて、お嬢さんたちは、こんな問題には関わられないほうが良いなぁと感じました。

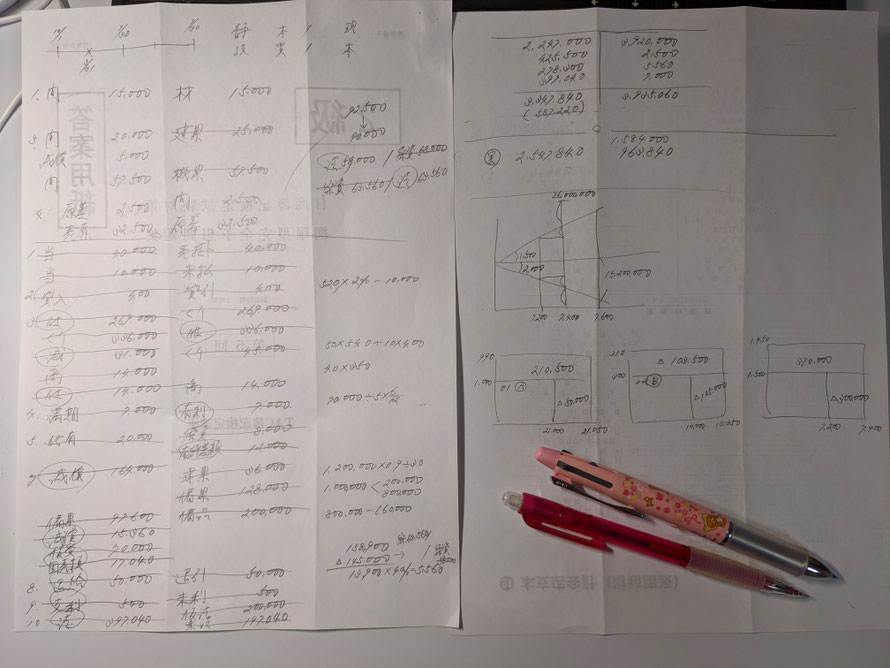

一応、メモ用紙の使い方例として、メモ用紙だけはアップしますが、

- 計算用紙は3つ折りにしているなぁ。

- 右側の列はメモに使っているなぁ。

- 貸借対照表を作成する問題でも、念のために略式の損益計算書(T勘定)を作っているなぁ。

- 差異分析は、いつも同じ図を描いているなぁ。

程度で良いです。

本問は、貸借対照表作成以外に「売上総利益」と「当期純利益」を答えさせるようになっていたので、嫌でも損益計算書も作らないといけなかったのですが…。

6の仕訳がないのは、子会社株式だから評価替えがなく仕訳がないのです。

正直、採点してみるまでノーミスなのかどうか不安でしたよ。(;^_^A

当期純利益は一致しましたが、途中の仕訳が間違っていても、集計ミスさえしなければ一致しますから、そういうのは、あまり意味がないのです。

特に、第4問は何を言っているのか理解に苦しみました。(;^_^A

今の時期に、こんな難しい問題をやって、せっかくここまで頑張って来た努力を自信を無くしてしまうことによって、無駄にして欲しくないですね。

回答者の方も書いておられますが、模擬問題も何度やっても同じです。

それよりは、テキストの問題をやってみて、極端な苦手個所がないようにしておかれた方が良いです。

とにかく、第1問の仕訳問題が満点を取れるようにしてください。

第1問がいつでも満点が取れる実力が付いていれば、他の問題は何とかなるレベルにまで行っていると思います。

もし、この問題にチャレンジされるなら、第1問と第2問の問2、第5問の問2程度はやってみておかれると良いかもです。

そうそう!

ここで、念のために、復習しておいて欲しいことを思い出しました。

クイズレットにも、まとめてあるので、もうお嬢さんたちはやってくださっているかな?

満期保有目的債券、子会社株式、その他有価証券は、正式な貸借対照表では、どのように表示されるか?

これを知っていないと、この第3問は満点が取れません。

他にも、売買目的有価証券は?関連会社株式は?大丈夫かな?

標準原価計算の差異分析の解説は、明日の朝、続きをアップしておきますね。

ランキング")

コメントをお書きください