第1問

特に難しい問題はないかと思われます。

第2問

直接、元帳に記入していけるので、第2問としては短時間でできる問題ですね。

利率や利払日等は、各元帳の上部にでもメモをしておくと、いちいち問題に視線を移さなくても良いので、時短に繋がるかと思います。

第3問

連結会計ですが、未実現利益も期末だけですし、ダウンストリームだけで簡単な部類かと思います。

修正・消去記入欄は、ほとんど採点対象にならないので、本問の解説は、開始仕訳を過年度と合体した状態ではなく、支配時の仕訳、その後の仕訳とバラバラに記載してありますね。

例として、私の場合、利益剰余金の修正記入欄の借方の1行目は「35,200」としたのですが、解説は「30,000」と「4,000」と「1,200」に分けて書いてありますね。

行数が多いからかも知れません。(;^_^A

30,000:支配時の金額

4,000:X0年ののれん償却の分(80,000÷20)

1,200:X0年の当期純利益の非支配株主の分(60,000-24,000-30,000)×0.2

ただ、行数が多かったらバラバラ、行数が少なかったらまとめて、という書き方ではなく、ご自分で覚えやすいほうで、統一して覚えておかれると良いと思います。

第4問

個別原価計算

簡単な計算表を作成したほうがミスも少なく、計算も早いように思います。

「××」(掛けられる数を記憶する機能)がふんだんに使えますね。(笑)

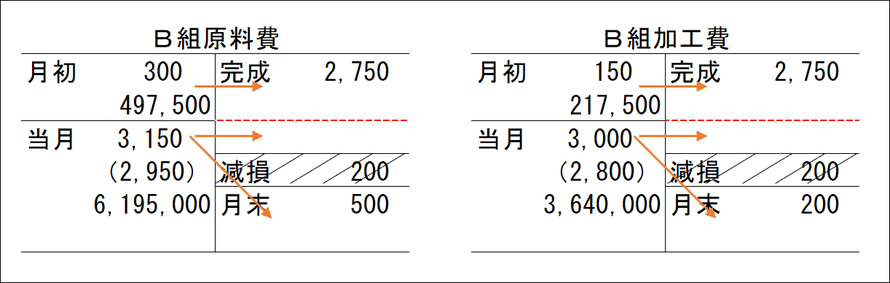

第5問

組別総合原価計算

簡単な問題かとは思いますが、「先入先出法」の「度外視法」って、どんな感じの図を描かれますか?

今まできちんと描いたような記憶がないので、ちょっと、Excelで作ってみますね。

こんな風に、「完成」を「月初」の分で区切り線を引きます。

先入先出法なので、月初は全て完成に流れるからです。

次に「当月投入」分ですが、「減損」は度外視(無死みたいな意味ね)するので、原料費の場合、「完成」の2,450分(2,750-月初の300)と「月末」の500分に按分すれば良いことになります。

そうすると、月末は6,195,000×500/2,950=1,050,000となります。

同じように加工費も、完成の2,600(2,750-月初150)分と月末の200分に按分すれば良いことになります。

そうすると、月末は3,640,000×200/2,800=260,000となります。

ランキング")

コメントをお書きください