第1問

(4)は、資本準備金と利益準備金の合計額が資本金の1/4に近いので、怪しいなと考える必要がありますね。

案の定、単純に10分の1を設定してはダメですね。

その他の問題は、引っ掛かりそうな部分はなかったのではないでしょうか?

第2問

めっちゃくちゃ面倒な問題ですね。

今までで一番面倒かも知れません。(;^_^A

私は、この問題を最後に回したので、比較的気分にゆとりをもって解けました。

こういう問題は、急がば回れ!で、しっかりメモをしていった方がミスが防げると思います。

私も、最後の答えを書き終わって、「フゥ~!」って気分でしたが、もう、見直す気力はなかったので、時間は余っていましたが、それでヨシにしました。

幸い、この問題もノーミスでした。

このめちゃくちゃ面倒な問題がノーミスで仕上がると、逆に、めちゃくちゃ嬉しくなりますね。(笑)

インスタで、「電卓の使い方で「××」を覚えて良かった。他の使い方も覚えたい。」みたいなことを書かれていた方があるので、この問題を使って、後で説明を書いてみますね。

第3問

まあ、高木守道さん風に言えば「普通」でしょうか?(;^_^A

この問題のありがたいことは、8番目の仕訳です。

これで、最終的な答えは3,000,000ですよって教えられているようなもんですもんね。

途中、計算ミスをしていたけど、最後に、3,000,000になったので、これはノーミスが確信できました。(笑)

第4問

指図書が6つもあるので、簡単な計算表を作ったほうがミスが少ないです。

本番なら、問題に「製造間接費」を直接書き込んでも良いと思います。

これぞ、正に「××」の登場ですね。

年間の予算額12,960,000を年間正常直接作業時間14,400で割ると、配賦率が900円と求まるので、後は、「××」と置いて、120=、60=、・・・・と7つ分を計算すると良いですね。

暗算でもできそうですが、単位ミスとかすると嫌だしね。

製造間接費の差異分析は、固定予算ですね。

固定予算の場合は、上から順にヨ・ソ・ノです。

まあ、本問の場合は、標準時間はないので「能率差異」は生じませんけどね。

これらをキチンとメモすれば、さほど難しくはないんじゃないでしょうか?

第5問

標準原価計算で差異分析がメインになりますね。

実は、私は、問2を間違えて、96点だったのですが、なぜ、こんな問題を間違えたのか?(;^_^A

ちょい、Excelで図を描いてみますね。

下の画像のようになりますね。

ガックリ!単純な計算ミスですね。(;^_^A

作業時間差異の△66,000を、メモにはそう書いてあるのに、△6,600で足していたようです。

どうも、目のせいか、こういうミスが非常に多いので困りものですね。(;^_^A

会場は明るいのかな?

暗いと余計に見づらくって…。

電卓の使い方例(143回第2問)

本問は、9個の固定資産について、減価償却費の計算等が必要で、キチンとメモをしないとミスに繋がりますよね。

中でも、備品Aの250%定率法8年償却率0.313とか、備品Bの200%定率法6年0.333などは、端数が出ることが予測され、過年度の減価償却費の計算が大変そうです。

ということで、この中の備品Aの例を使って、電卓の使い方を確認してみましょう。

もちろん、いろんな方法がありますので、今から書く方法が最良というわけではありません。

備品AはH23.4.1取得なので、各年の減価償却費と未償却残高を順にメモしていきます。

まず、準備することが、条件にある円未満切り捨てです。

ということで、電卓の「F CUT 5/4」というツマミを「CUT」にセットします。

予想が付くと思いますが、「F」はフル、「CUT」は切り捨て、「5/4」は四捨五入です。

本問は切り捨てとなっているので、「CUT」にします。

続いて、お隣の「4 2 0 ADD2」を「0」にします。

これも、円未満切り捨てなので「0」にしています。

次に、償却率の0.313を毎回入力するのが面倒なので「M+(メモリープラス)」に入れます。

正の数を記憶してくれる機能です。

呼び出すときは「MR(メモリーリコール)」を使います。

(1)「CUT」と「0」に設定

(2)0.313[M+]

この2つを準備したら、各年の計算に入ります。

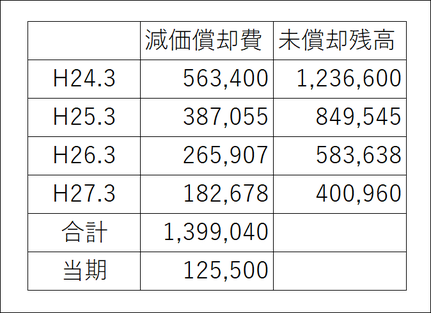

減価償却費と未償却残高を簡単な表形式にしておいて、計算した結果をメモしておくと良いです。

H24.3:1,800,000「×」「MR」「=」563,400

「-」1,800,000「=」-1,236,600「+/-」

H25.3:「×」「MR」「=」387,055

「-」1,236,600「=」-849,545「+/-」

H26.3:「×」「MR」「=」265,907

「-」849,545「=」-583,638「+/-」

H27.3:「×」「MR」「=」182,678

「-」583,638「=」-400,960「+/-」

H28.3「×」「MR」「=」125,500

計算途中で使っている「+/-」キーはプラスとマイナスを逆転させるキーです。

気にならない方は、使わなくても大丈夫です。

本来なら、1,800,000-563,400=とするところを少しでも無駄な操作を無くすために反対から引いているので、マイナスの結果になりますが、「+/-」キーで正の表示にしています。

こんな風に、上手に電卓を使って計算してくださいね。

本問だけで30~40分掛けるつもりじゃないと、ノーミスにするのは難しいかも知れないですね。

減価償却とは別に、重要な仕訳はメモしたほうが良いと思います。

除却損も、備品とソフトウェアから生じるので、頭の中だけで解くとミスに繋がりそうです。

正直、1円の単位の端数になるので、固定資産管理台帳も1つずつ記入しながら、非常に気になりましたが、採点時にノーミスだったことが分かると、本当にめちゃくちゃ嬉しくなりましたよ。(笑)

ほ~んと、この問題も神経ピリピリで、かつ、時間がめちゃくちゃ掛かりますもん。

メモリープラスやメモリーマイナスは、損益計算書を作っているときなども、例えば、売上原価を求めたら、「M-」、販一の合計を求めたら「M-」、営業外収益の合計を求めたら「M+」な~んて感じで使って行かれると良いですよ。

ランキング")

コメントをお書きください