雑談

こんばんは。(^▽^)/

企業も3連休が終わって、お正月気分からもそろそろ脱却というところかと思いますが、高校生のお嬢さんたちは、調子は如何でしょうか?

さすがに、3学期は始まっていますよね?

うちの会社はパソコン教室用のテキスト制作が本業なんですが、元教室だった場所が空いているので、レンタルルームもしており、1室を4月からベネッセの英語教室としてご利用いただくことになりました。

来月から体験講座が始まるので、今日は打ち合わせにお越しになりました。

インスタでコワーキングスペースを利用して簿記の学習をしておられる方を知り、とても良いことだと思って、早速、うちでも、そのレンタルルームを無料開放することにしました。

もし、このブログをご覧くださっている方やお知り合いの方で、お近くでそんな場所を探しておられたら、是非、ご利用くださいね。(^_-)-☆

154回の簿記検定を受験予定の方限定です。

過去問題144回(合格率13.4%)

第1問(20):仕訳5問

第2問(16):総勘定元帳2科目及び計算3問

第3問(20):精算表

第4問(20):勘定記入3科目

第5問(20):総合原価計算(A原料/B原料/加工費)

ということで、またしても満点ならず!96点でした。( ;∀;)

ちょっと、満点ならずに慣れてきてしまいました。(笑)

いかん傾向ですよね。(;^_^A

今日は、1時間でやめて、しかも、第1問から順番に解きました。(;^_^A

まず、それが失敗の要因!

第2問は、やはり、最後に回すべきですね。

第2問だけで30分かけるくらいの気持ちでやれば、ミスはしないと思います。

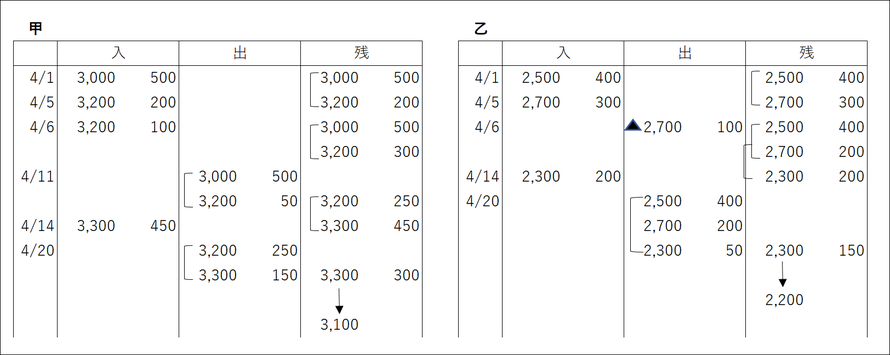

この問題は、面倒がらずに、甲と乙と別々にメモ的な「商品有高帳」(工簿だから「材料元帳」かな?)を書くべきでした。(;^_^A

ちなみに、私の持っているテキストには、「材料元帳」が載っていないし、今は、3級に「商品有高帳」が出題されないんですよね?

ということで、「商品有高帳」とか「材料元帳」って何?って方のために、Excelで簡単に作ってみますね。

試験のときは、こんな感じで略式で良いのでメモをされるとミスが防げると思います。

ミスをした自分が言うか?って感じですが…。

言い訳になりますが、甲と乙をごっちゃで作っていて、最後に、こういうやり方はミスを招くなあと後悔したのですが、残りの1時間を使って見直す気にもなれなかったので、やりっぱなしでした。(;^_^A

本当は、単価と数量以外に金額の欄や摘要の欄もあるのですが、省略しています。

ちなみに、まだ、ごく一部の企業では、「商品有高帳」が使われているようです。(;^_^A

こんな感じで簡単にメモをします。

私は、2級の場合は、普段から計算用紙を縦に3つ折りにして使います。

そのため、左から順に入・出・残とみなすので、線も引かないし、言葉も書きません。

順に見ていただくとお分かりかと思いますが、甲商品の場合4/1に@¥3,000のものが500個残っていて、4/5に@¥3,200のものを200個仕入れ、4/5現在の残高は上と2種類あったという意味です。

4/6は、4/5と同じ単価なので、数量を合計しておけば良いです。

本問は、「先入先出法」でとあるので、4/11の払出は、期首からあった3,000円のものを先に全部出し、足りない分は、後から仕入れたものを出しているということです。

乙の払出欄に▲を付けているのは、返品の目印です。

これをしておかないと、うっかり、売上原価を求めるときに足してしまいますので…。

売上原価は、原則として「出」の欄を合計すれば求められます。

が、しか~し!問題に別の指示があれば気を付けます。

気を付けるのは、自分だっちゅうの。(;^_^A

何をミスったか、もうお分かりですか?

甲も乙も最終日の残高の下向き矢印と金額は、時価が、下の金額に下がったというメモなのですが、注意事項の中の「棚卸減耗損及び商品評価損は売上原価に算入する」という指示に従うのが漏れていたのです。

私は、テキストを汚さずに利用するタイプなので、何も印は付けませんでしたが、本試験なら、重要箇所にはマークをしますので、たぶん、見落とさないですね。(;^_^A

ハイ!これも言い訳です。(笑)

出の欄(返品は除く)を合計して、更に、商品評価損を加算してやれば、売上原価が求められます。

棚卸減耗損は、この問題の場合はないですね。

売上金額は、略式のT勘定を書くべきでした。

4/28の売上割り戻しの処理も、仕訳は正しくしていて、フッフ~ン!借方は前期分は「売上割戻引当金」を使うけど、当期分は、「売上割戻(3分法じゃなくて、7分法時代に使った科目)」とか仕訳しないで、ちゃあんと「売上」でやりますよぉ!と思ったのに、最後に金額を引くのを忘れましたよ。( ;∀;)

その2問がミスだったわけです。

分かっているのに間違えるっていうのは、本当に情けないですね。(;^_^A

で~!

売上原価は、4,685,000円でしょう? 合ってる!!

売上は、9,143,000円でしょう? 合ってるじゃん!

勿体ないミスですが、これは、神様の教えですね。(笑)

あんたは、オッチョコチョイだから本試験では、しっかりメモを書いて最後に見直しなさい。と…。

だから、今は、満点あげないよ~!油断するからね~!っと。

逆に、もし、今、合格点(70点)が取れていない方は、まだまだ、試験までに1ヶ月以上あるので、ちゃあんと実力は伸びていくと信じて頑張ってくださいね。

間違えたら、テキストを見直すのが一番です。

同じ問題を解いて、2回目で正解できても、真の実力は付いていきませんから、テキスト重視ですね。(^^)v

※追記

普段は解説を見ないのですが、商品有高帳はやっていないはずだし、どうやって解説が書いてあるんだろうと見てみたら、解説はボックスを描いておられますね。

ボックスでも良いですね。(*^^*)

最後にインスタがらみで余談です

インスタで経理事務をしたいからということで、簿記2級を取得されて、次は、スクールの勧めで1級にチャレンジされているという方を知りました。

これ以降は、私見ですので、気に入らない方は無視してください。

ただし、本当に相手の方のためを思って書かせていただきます。

もし、同じように考えておられる方があったら、「ちょっと待った~!」コールをしたいのです。

日商3級に合格して、2級も合格した。

じゃあ、続いて1級だ~!と勇むのですが、1級は、ハッキリ言って2級までとは大違いです。

階段で言うと、1・4・10と言われましたが、4の次は、20か30くらいかも…。

努力で取得できる資格ではないと思います。

頭の良し悪しは関係ないと思いますが、なんていうか、向き不向きというか簿記のセンスがあるなしというか、そういうものがあると思うのです。

簿記は、理系人間には面白いですよね。(*^^*)

それと、日商簿記1級で出題されるような内容は、一般企業では殆ど必要ありません。

日商簿記2級の工簿ですら、大企業の原価係とかに配属されない限りは不要です。

1級は、あくまで、税理士や公認会計士を目指される方の前段階と思われたほうが良いと思います。

でも、簡単に合格できる試験じゃないので、1級は飛ばして税理士や公認会計士を勧められる可能性も高いです。

スクールは、それは、自社の収入に繋がるので、勧めますよ。

私も1級に合格したら、「勿体ないので実力が落ちないうちに簿記論と財務諸表論を学ばれたらどうですか?」とか言われて、尊敬できる先生でしたし、じゃあ、続きだからその2つだけはやっておこうかな?という気にもなりました。

幸い、日商1級をしっかり学習しておいたので、簿記論と財務諸表論は2科目とも復習気分で学習も受験もすることができ、初年度に2科目同時合格できましたが、元々、日商簿記1級を趣味領域の目標として受験したので、税理士や公認会計士を目指す気はありませんでした。

「初年度で2科目合格って凄いですね。後3科目だから続けて学ばれたらどうですか?」と言われても、キッパリお断りして、そこで、やめました。

その後、専門学校の講師へのご依頼を受け、現在に至っているという感じです。

自宅でパソコン(当時はワープロ→パソコン)を教えて欲しいという方が増えてきて、専門学校との2足の草鞋は無理になったので、10年超で専門学校の講師はやめましたが、簿記以外にも、会計学や販売士や会計ソフトも担当していましたよ。(^^♪

それと、簿記が面白いと感じられた方は、簿記仲間としても、とても嬉しいのですが、経理のお仕事って簿記的なお仕事は、ほ~んの一部なんですよ。

私の場合でも、月に10時間するかしないかって感じです。

しかも、今の時代に会計ソフトを使っていない企業は皆無に近いと思うので、会計ソフトを使えば、簿記の知識は3級程度でも十分やっていけるんですよ。

精算表なんて作らなくても仕訳を入力すれば、元帳→試算表→貸借対照表&損益計算書まで、全部ソフトがやってくれますから…。

それに、企業の日常の仕訳なんて、本当に簡単なものなんですよ。

毎月ほぼ同じ取引の繰り返しなので、パレット(仕訳辞書)に登録しておけば、ドラッグするだけで仕訳ができてしまうという。(笑)

年に1回程度の仕訳も、当然、パレットに登録!

ある程度の規模の企業なら、決算や確定申告は税理士さんに依頼されると思うので、期中の仕訳が少々間違っていても、税理士さんが直してくれちゃいますしね。

間違えるのは、大体細かい部分なんですよ。

福利厚生費の非課税(現金でのお祝いその他ね)に変更するのを忘れたとかね。

一般的には、福利厚生費で入力すると課税扱いで消費税抜き出されますからね。

うちなんて、受取利息の仕訳でも、20%分を「仮払法人税等」で処理しておこうとしても、純額でやっておいてもらった方がチェックがしやすいので、その仕訳はしなくって良いって言われますしね。(笑)

大体、「法人税、住民税及び事業税」とかって長々しい科目を覚えても、ソフトじゃ「法人税等」ですしね。

それより、会計ソフトの日々の入力程度はできないといけないのです。

そして、会計ソフトだけではなく、給与ソフト、販売管理ソフトなども使える必要があります。

まあ、業種にもよりますが、給与ソフトまでは、どこでも必須でしょう?

うちレベルでも会計ソフトと給与ソフトは使います。

販売管理はショップシステムがやってくれるから不要ですが…。(笑)

でも、逆にショップ構築の知識とかが必要になってくるしね。

今どき、電卓叩いて、手書きでなんて企業は、よほどの極小企業です。

電卓でやる計算なんて、Excelに任せれば、早くて正確だし…。

私、実は電卓のスピードは結構自慢できるのですが、電卓なんて実務じゃほとんど使わないですよ。

左手打ちを練習しようかと思っていると書かれていた方もありましたが、なんで~?って思いましたもん。

キーボードはテンキーが右側にあるので、左手打ちに慣れちゃったら、外付けのテンキー買う必要が出てきちゃいます。

でも、それって、企業でわざわざ買ってくれる?って感じですよね。(;^_^A

ちゃあんんと、タッチタイピングがマスターできてる人用に、キーボードの「F」と「J」にボッチが付いているように、テンキーの「5」にもボッチが付いているんですよ。

もし、ペンに持ち帰る時間を節約ということなら、ペンを持ちながら叩けば良いんです。

親指は、電卓では使わないので、私は、親指でペンを挟んで電卓を叩きます。

これも、キーボードのテンキーには、電卓で親指で叩くようなキー(C・AC・+/-・MC)がないので、テンキーと考え併せても、その方が合理的ですよ。(^^)v

ただ、Excelは必須ですね。

MOSは、受験料が高いので受験しなくても良いですが、模擬CDでエキスパートの問題がほぼ満点に近い成績が取れるようにしておかれると役に立ちます。

ワードは一般レベルで十分です。(^^)v

資格は不要です。

面接で「できます」と自信をもって言えるようにしておけば良いですね。

一応、MOSの創設時から試験会場もやっていましたし、私もほぼ全バージョンのマスターを取得済みなので、内容は理解していますよ。(^^)v

それと、パソコンは、昔で言うブラインドタッチ(今は、差別用語ということでタッチタイピングという)ができることは、最低条件ですね。

本当に、経理事務職に就くのが最終目標なら、そういうことに時間を割かれたほうが、はるかに企業の役に立ちますよ。(^^♪

ランキング")

コメントをお書きください