商業簿記(財務諸表)

今日は、財務諸表の最後の問題15-10をやりました。

時間は半分くらい余りましたが、とりあえず、目標だけでということで…。

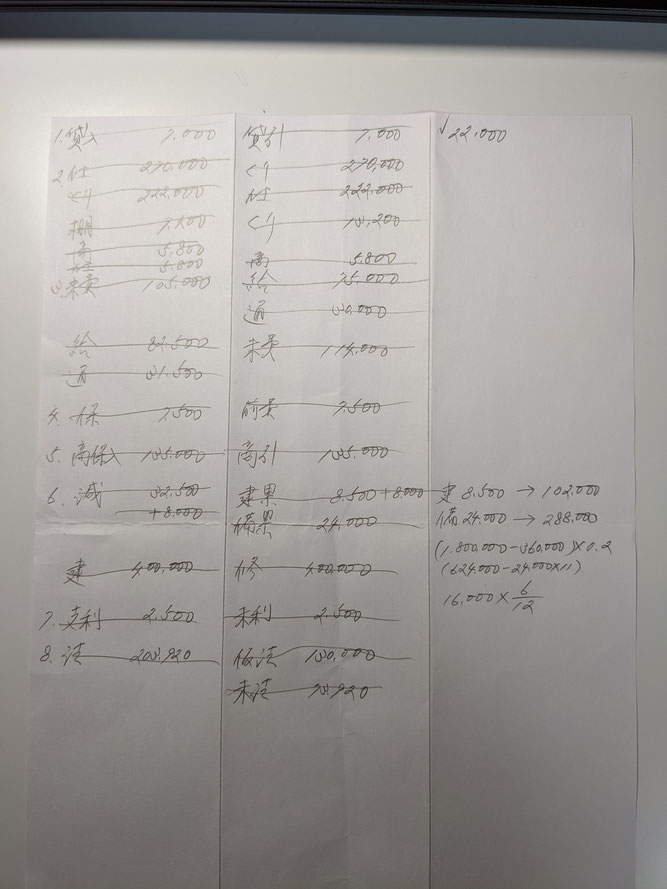

財務諸表作成の問題は、比較的仕訳も難しくないしってことで、今日は、今更ですが、3級のような計算用紙の使い方例のご紹介です。(;^_^A

3級の場合は、学生に縦に四つ折りにしてから使うように伝えていたのですが、2級になると、仕訳と同時にメモしておきたいことが出てくるので3つ折りが良いのじゃないかなぁ?と考えています。

本試験は、スケール(ものさし)は持参しちゃいけないということなので、画像の線は、ただ単に見やすくするために引いたと思ってください。

実際には線は引きません。

科目は、この程度の省略で書きます。

インスタを拝見していると、ノートにきれいな文字で仕訳を書いておられる方をお見受けしますが、正直、おススメできません。

普段から、計算用紙(大抵はA4用紙1枚)をイメージして、A4の裏紙に書くほうが良いと思います。

実は、こういう細かいことが重要です。

これで、計算用紙の使い方にも慣れますので…。

それと、普段から、時間を測って、時間内でやるということも重要ですね。

時間に追われないとミスはしないかも知れませんが、それでは、本番と環境が変わりすぎですものね。

解答用紙に書く解答以外は、丁寧に書く必要はありません。

自分で後から見たときに、わかる程度に書いておけばよいのです。(;^_^A

おおむね、財務諸表の問題なら1問を30分程度で測ると良いと思います。

最終的には15~20分程度でできるようになると良いと思います。

流れ的には、

この程度の雑さで良いので仕訳をしたら、次に試算表の上から順に1行ずつ他の用紙で隠して、ずらしながら、P/LやB/Sに数字を拾って行きます。

漏れがないようにするためです。

その際、仕訳で登場してきた科目は自分が記憶しているはずなので、加減しながら記載します。

加減したら、メモ用紙に必ず、線を引くなどして処理済みのマークを付けます。

最後に、メモ用紙で線が引いてない科目がないか確認して、漏れがないことが分かったら、集計に取り掛かります。

これも、精算表と同じで、最終的な合計や当期純利益の計算は、ほかの問題が終ってからで良いですね。

こういうことを日頃から習慣にしていると、本試験は2時間問題が30分~1時間で解けるようになります。

減価償却費は、期中から月割計上している問題でしたが、期中も正しい金額で処理されているので、特に問題はなかったですね。

でも、最近の本試験の問題は、期中の仮計上に対して、決算時に修正するパターンが多いので、メモは必要ですね。

特に、備品などの定率法は期首の未償却残高を求める必要があるので、メモは重要です。

建物はご存知のように、法人も個人も定額法しか認められていないので、定額法ですが、本問題集のように、残存価額が10%という問題は、本試験では出題されないと思います。

過去の問題をアレンジして作られているので、どうしても、こういう問題になりますよね。

学生の中間や期末試験などで、問題も制作してきた立場の人間としては、よく理解できます。(;^_^A

商業簿記(収益・費用の認識基準)

工業簿記のほうが、また、進み過ぎなので、後半も商簿をやりました。

問題16-1~16-4で切りが良いので、時間は余りましたが、16-4の略式B/Sを書いたりして、より完璧を期していました。(笑)

16-3の解答が、また、違っていると思いますので、TACにお問い合わせしておきます。

3番の貸方が「未払金」となっていましたが、これは、役務原価に対応するものだから「買掛金」でないとまずいと思います。

「月末に支払う予定である」から、単純に「未払金」にしてしまうのは、まずいですね。(;^_^A

いわゆる、主たる営業取引の債権債務なので、「売掛金」や「買掛金」で処理するのが妥当だと思います。

過去問か何かで見かけた記憶がありますが、そちらは、ちゃんと、「売掛金」か「買掛金」になっていました。

16-4の資料Ⅱの条件も、相手科目を「未払金」で計上している。とあって、気になったのですが、そちらは、直接的な解答とは関係ないので、無理矢理、無視しました。(;^_^A

本当は、こういう資料の出し方も止めてほしいところです。

話は変わりますが、16-4の「略式B/Sを書いたりして」ということですが、今回のように、損益計算書だけを作成する問題の場合で、もし、本試験中に時間が余ったら、略式で良いので貸借対照表も作ってみると良いと思います。

略式というのは、どれくらい略式かというと、修正前の試算表の資産合計をT勘定の借方にメモします。

同様に、修正前試算表の負債・資産の評価勘定・純資産の合計を貸方にメモします。

後は、仕訳メモで、チェックが付いていない(線が引いてない)分だけ、借方、貸方、それぞれに足して、先のメモと合計をしてみます。

その結果、貸借差額が損益計算書で求めた「当期純利益」と一致すれば、ある程度、安心できます。

もちろん、途中の仕訳をミスっていたら、一致してもダメなので、「ある程度」なのです。(笑)

ちなみに、広告宣伝費は面白いパターンで出題されていますね。

通常は、支払家賃のように、前払いのパターンなので、昨日だったかに書いたように、修正前の試算表の金額が何ヶ月分を表すかを考えて、当期の前払いがいくらになるかを計算します。

広告宣伝費は、毎期同額を11月末に過去1年分を支払っていると書かれているので、次のような流れになりますね。

(前期末)広告宣伝費 4ヶ月分 / 未払費用 4ヶ月分

-----------------------------------------------------------------------

(当期首)未払費用 4ヶ月分 / 広告宣伝費 4ヶ月分

(支払時)広告宣伝費 12ヶ月分 / 現金預金 12ヶ月分

ということで、差し引きすると、試算表の336,000は8ヶ月分を示していることになります。

よって

336,000÷8×4=168,000を未払計上する必要があるということですね。

本当に、いろんなパターンの問題に出会うのは、良い勉強になりますね。

私は、このテキスト&問題集が、かなり気に入っています。(^^♪

インスタでもコメントを書かせていただいた方があるのですが、この段階で、過去問をやって合格点が取れないようなら、過去問を何回繰り返しても、実力はさほど伸びないので、急がば回れで、テキストをざっと確認して、その後、こういった個別問題を地道に解いて行くほうが間違いなく力は伸びますね。

伸びる期間が短縮できるのです。

まだ、約2ヶ月あるんだから、焦る必要はないんです。

ちなみに、私の初受験も2級は2ヶ月で学習しましたよ。

それでも、一応、満点合格できました。

日商1級は4ヶ月で学習しましたよ。

商簿・会計・工簿・原計と4科目あるので、1科目を1ヶ月で学習したことになります。

2級も商簿と工簿の2科目なんだから、1科目1ヶ月で学習できるはずなんです。

いずれも、前級を100%理解しておく(満点合格を目指す)ことが、次の級の学習時間の短縮にも繋がります。

一応、これまでに延べ5,000名程度は担当してきたと思う(& これでも、非常に合格輩出率が高かった)ので、アドバイスも無駄ではないと思っていただけると良いのですが、知らない方なので難しいかもね。(;^_^A

こちらを見てくださっている方は、もし、この問題集を解いて、わからないところがあったら、必ず、テキストに戻って確認をしてくださいね。

それが、一番の近道ですよ。(^^)v

私も、もう、おばあちゃんなので、昔のようには頭が回転しないので、間違えたら、テキストにも目を通すし、疑問を感じたらネットでも調べますよ。

雑談

今日から、チーおばあちゃんの会社も年末のお休みに入りました。

私の掃除担当の部屋が8部屋もあるので大変です。

中でも、自宅の4室と会社の事務所&物置が大変!(;^_^A

とりあえず、今日は、物置を整理しました。

物置にあった3段の衣装ケース2個を自宅のプレイルームと名付けられているキッチンの隣の部屋に移動して、そこへ買い置き食品を整理する予定です。

逆に、元自室にあったスチールの棚を物置に運んで、そこへ色々と整理しました。

物置にある商品も事務所へかなり運びました。

事務所の続きは、時間が余ったらということで(余らなきゃ年明け)、明日は、プレイルームを整理します。

無理ができない年齢なので、お正月に寝込まないように、程々にします。

長女にも、家が汚れていても死なないから、無理して掃除しなくて良い!と言われているのです。(;^_^A

ランキング")

コメントをお書きください