こんばんは。(^▽^)/

この単元では、昔、学習した頃と異なるのが次のようなものになります。

「国庫補助金収入」が「国庫補助金受贈益」に変わりました。

処理は同じです。

営業目的外で受け取ったり、振り出したりする約手は、「営業外受取手形」とか「営業外支払手形」などのように営業上の「受取手形」や「支払手形」と区別されるようになりました。

他には、火災時の保険金との差額を処理する科目ですが、「保険差益」は、昔と変わりませんが、昔は、資本剰余金として処理していたものが、現在は、特別利益として扱われるようになりました。

昔、学習したことを記憶している者にとっては、こういう昔の知識が邪魔をするので、結構、厄介です。

学習せずに受験していたら、間違いなく、自信をもって間違えますね。(笑)

この単元の仕訳等も特に難しい内容はないですね。

P.128~129の本試験レベル問題(2)の解答用紙をアップしましたので、よかったらご利用ください。

ちなみに、こういった問題の解き方ですが、解説では仕訳をするように書かれていますが、ここでは、修繕をしただの、何で払っただの、除却した備品はいくらの価値があっただの、要求されている解答とは全然関係ない資料がいくつか含まれているので、仕訳は時間が勿体ないと思います。(;^_^A

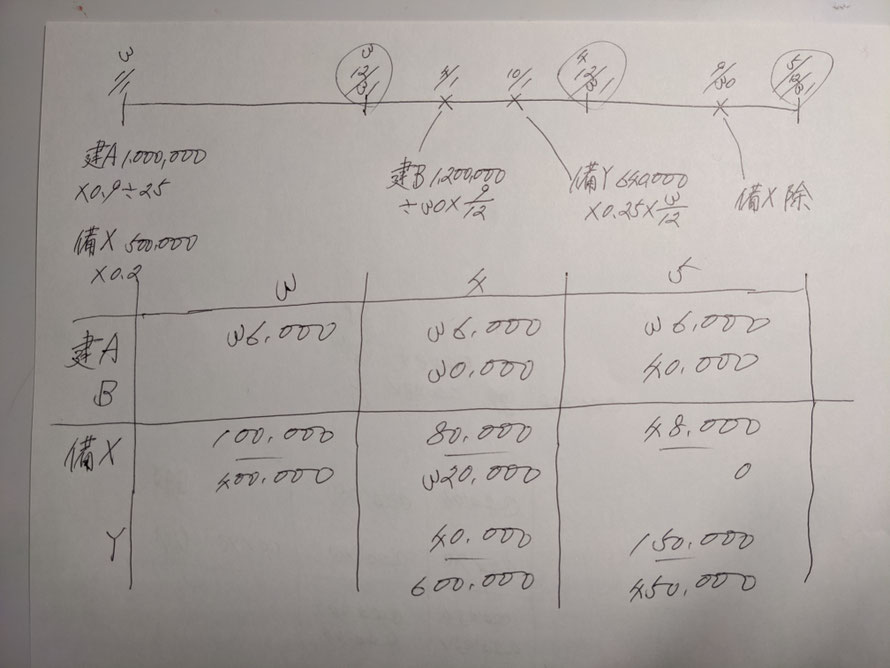

私は、解答用紙をざっと見て、何を求められているかを把握したら、次のようなメモをします。

下手なメモで見づらいかも知れませんが、ご参考になれば幸いです。

この問題の場合は、仕訳をしているより、こんなメモをした方が時系列でも分かりやすいし、求められている答えに近いものが、既にメモだけで出来上がるかと思います。

まだ153回の第3問を見ていませんので、よくは分かりませんが、何年かにわたる問題は、こんな感じで時系列でポイントをメモしておくと、解いている最中に何度も問題に戻る必要がなく、また、自分の頭も整理されるので、問題が何を要求しているのか分からない。といったことにはなりづらいのではないかと考えます。

ちなみに、下の図ですが、真っ先に書くのは、3/1/1~5/3/31ですので、線を1本引いて、3つに分割し、各決算日を書き込んで準備します。

後は、問題を読んだだけずつ、取得原価がいくら、耐用年数が何年、残存価額がどれだけ、などということや、期中で購入や除却をした内容などを書き込んで行きます。

ちなみに、建物Aと出て来た段階で、Bも出てくる可能性があるなと判断して、建Aなどのようにメモします。

そうすれば、後で、どの建物だったか、どの備品だったか分からなくなって、また、問題を見直さなきゃいけないという手間がなくなります。

これは、私がこの問題を解く際に描いた図ですが、仮に、現在も、学生に講義をしているとしたら、問題を一緒に確認しながら、ホワイトボードにこんな風に書いて説明するだろうなぁと思います。

備品の下の段は、期末価額のメモです。

定率法の場合、こういうメモも、次の年の減価償却費の計算にすぐに役立ちますものね。

簿記は、数学に似ていますので、図を多用する習慣にすると分かりやすいですね。(^_-)-☆

ランキング")

コメントをお書きください