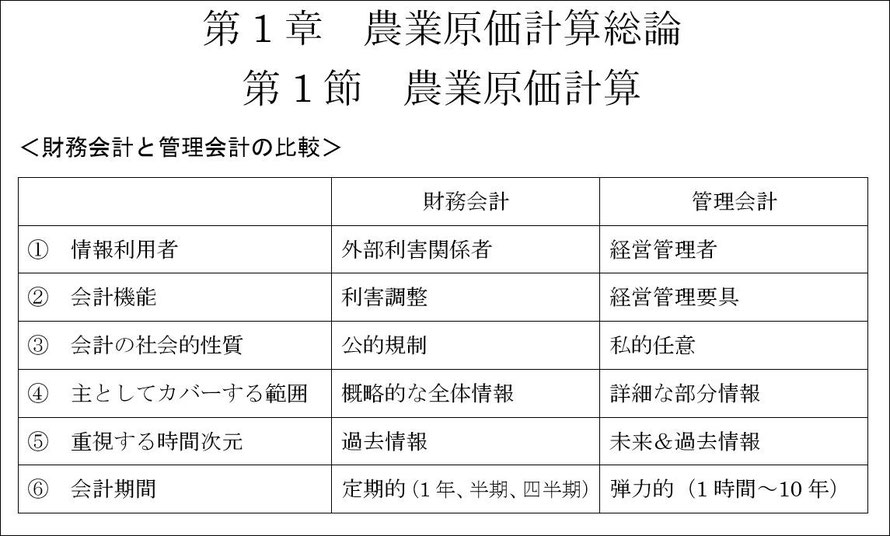

農業簿記関連過去ログまとめ

農業簿記1級

費目別計算3(2016/01/05)

【材料費の分類】

1)耕種農業

種苗費

肥料費

農薬費

諸材料費

2)畜産農業

素畜費(もとちくひ)

飼料費

敷料費(しきりょうひ)

諸材料費

実際消費量の計算(継続記録法・棚卸計算法)や消費価格の計算(個別法・先入先出法・後入先出法・移動平均法・総平均法)などは、工簿と同じです。

後入先出法については、現在その適用は認められていないようです。(2008年9月企業会計基準第9号)

【材料副費】

外部材料副費:買入手数料・引取運賃・荷役費・保険料・関税など

内部材料副費:購入事務費・検収費・整理費・選別費・手入費・保管費など

問題を解く上で、外部副費か内部副費かの判断が必要になりますが、常識的に考えて分かるかと…。

予定配賦を行うために、配賦差異の計算も必要になります。

これらは、工簿1級レベルの基礎かも…。

棚卸減耗損の計算は、予定受入価格を採用しているか、予定消費価格を採用しているかに注目します。

続いて、本日の学習範囲である第3節の「労務費の計算」です。

【労務費の分類】

賃金手当

給料

雑給

賞与

法定福利費

福利厚生費

退職給付引当金繰入額(退職給付費用)

※ 中退共、特退共などについては、掛金を福利厚生費に含めて処理する。

手待時間は工簿と同じ考え方で間接労務費扱い、消費賃率については、予定職種別平均賃率が最善である。

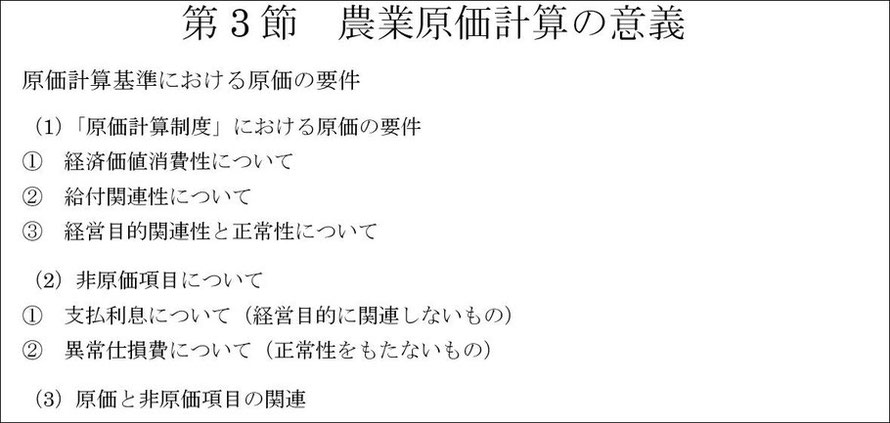

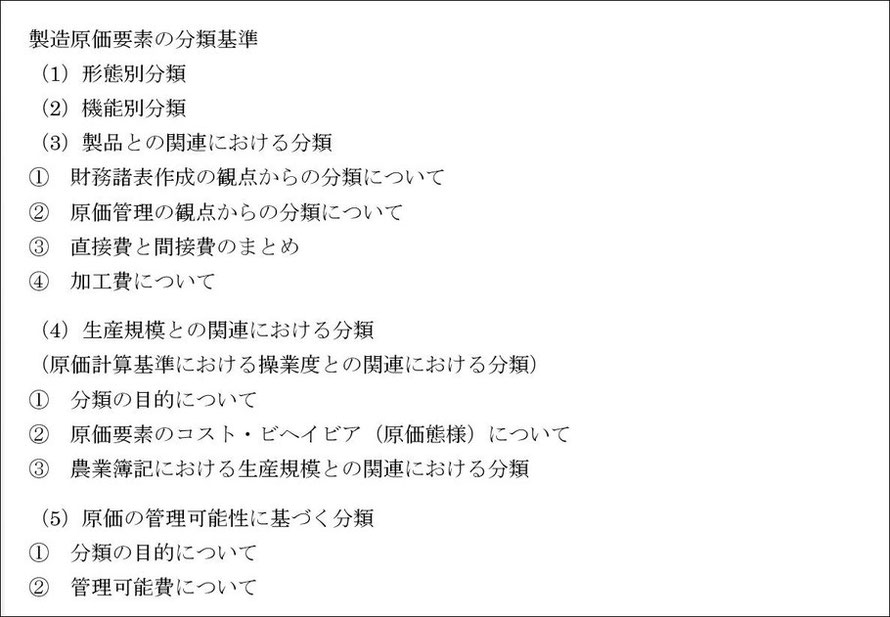

農業原価計算の意義3(2016/01/01)

農業原価計算の意義2(2015/12/30)

税効果会計(2015/12/16)

問題6-2 圧縮積立金

(会計処理)

1/4/1 補助金受領時

当座預金 10,000 / 国庫補助金収入 10,000

2/3/31 土地購入時

土地 20,000 / 当座預金 20,000

6/3/31 土地売却時

現金預金 ✕✕✕ / 土地 20,000

土地売却益 ✕✕✕

(税務処理)

1/4/1

当座預金 10,000 / 益金 10,000

2/3/31

土地 20,000 / 当座預金 20,000

損金 10,000 / 土地 10,000

6/3/31

現金預金 ✕✕✕ / 土地 10,000

益金 ✕✕✕

(税効果会計)

2/3/31

法人税等調整額 4,000 / 繰延税金負債 4,000

繰越利益剰余金 6,000 / 圧縮積立金 6,000

6/3/31

繰延税金負債 4,000 / 法人税等調整額 4,000

圧縮積立金 6,000 / 繰越利益剰余金 6,000

退職給付債務の会計(2015/12/13)

問題5-25 退職給付債務の会計

5年度末 退職一時金6,945,750 割引率5% 期間定額基準という条件で

6,945,750÷5=1,389,150

1年度末:1,389,150÷1.05の4乗=1,142,857

2年度末:1,389,150÷1.05の3乗=1,200,000 1,142,857✕5%=57,143

3年度末:1,389,150÷1.05の2乗=1,260,000 (1,142,857+1,200,000+57,143)✕5%=2,400,000✕5%=120,000

4年度末:1,389,150÷1.05=1,323,000 (2,400,000+1,260,000+120,000)✕5%=3,780,000✕5%=189,000

5年度末:1,389,150 (3,780,000+1,323,000+189,000)✕5%=5,292,000✕5%=264,600

ということで、4年度末の

退職給付債務:3,780,000+1,323,000+189,000=5,292,000

勤務費用:1,323,000

利息費用:189,000

所有権移転外ファイナンス・リース取引(2015/12/10)

所有権移転と移転外の違いは、減価償却費の計算で、移転外の場合は、残存価額を「0」として、耐用年数をリース期間と見なして計算すれば良いということです。

これは、リース期間が終了すれば返却するわけなので、納得です。

ファイナンスリース取引の判定(2015/12/09)

問題5-13 ファイナンス・リース取引の判定

甲備品と乙備品がありますが、私の考え方としては、甲備品は年間リース料✕リース期間が見積現金購入価額より低いので、恐らく、オペレーティング・リースだろうと予想を付けます。

解答用紙を見ても、支払リース料の科目があるので、恐らく予想は間違いないでしょう。

次に、乙備品を計算してみます。

年間リース料が55,098円で、追加借入利子率が4%という情報から計算をスタートします。

55,098÷1.04=[M+]÷1.04=[M+]÷1.04=[M+]÷1.04=[M+][MR]→199,999.9…→200,000

ということで、見積現金購入価額の220,000と200,000を比較して、低い方の200,000を採用します。

たった、この金額を出すためだけに、これだけの面倒な計算が必要です。( ;∀;)

55,098を[M+]に入れる

200,000✕0.04=8,000-[MR]=-47,098+200,000=152,902✕0.04=[▶][▶]6,116-[MR]=-48,982

計算の途中で、下のメモをします。

200,000 8,000 47,098

152,902 6,116 48,982

リース資産:200,000

減価償却費:200,000✕0.9÷6=30,000

支払リース料:173,231(甲備品)

支払利息:6,116

リース債務:200,000-(47,098+48,982)=103,920

減価償却累計額:30,000✕2=60,000

リース取引(2015/12/08)

ファイナンス・リース取引の判定は2級と同様で、次の何れかに該当する場合はファイナンス・リース取引、何れにも該当しない場合は、オペレーティング・リース取引となる。

①経済的耐用年数基準

リース期間が経済的耐用年数の概ね75%以上であること

リース期間/経済的耐用年数≧75%

②現在価値基準

リース期間中のリース料総額の現在価値が貸手の現金購入価額又は見積現金購入価額の概ね90%以上であること

リース料÷(1+利子率)=[M+] ÷(1+利子率)=[M+] ÷(1+利子率)=[M+] [MR] ≧90%

÷(1+利子率)=[M+]をリース期間分繰り返す。

1級になって新たに増えたのが、貸手の現金購入価額が明らかでない場合は、次の何れか低い額とする。

①リース料総額の割引現在価値

②見積現金購入価額

ということで、まずは、①の計算からスタートしないといけない。(^-^;

年間リース料÷(1+借り手の追加借入利子率)=[M+] ÷(1+借り手の追加借入利子率)=[M+] ÷(1+借り手の追加借入利子率)=[M+] …をリース期間分繰り返して [MR]

更に、ここから上の処理がスタートする。

例題5-18は、減価償却費の計上は省略するとあるが、本試験は、これに減価償却費の計上も生じるはず…。

あっちこっちに細かい意識を残しておかないと…。

更には、例題5-19になると、借手の追加借入利子率以外に利息相当額の算定に必要な利子率も分かっている。

となると、期首元本を求める利率と、返済時の計算に使用する利率が異なることになる。

更に、こちらは、結局、割引現在価値の計算を終えた後に、見積現金購入価額のほうが低い額になる

※2016/07/25 補足:[M+]とか[MR]などは、電卓のキーのことです。

少しでも要領よく計算するために、電卓を賢く使います。

有価証券(2015/12/07)

(1)売買目的有価証券

・使用科目は「有価証券」「有価証券評価損益」「有価証券売却益」など。

・時価をもってB/S価額とし、評価差額は当期の損益として処理する。

・会計処理方法は、「切放法」と「洗替法」がある。

・「洗替法」は期首に振り戻す。

(2)満期保有目的の債券

・使用科目は「投資有価証券」「有価証券利息」など。

・償却原価法に基づいて算定された価額をB/S価額とする。

・償却原価法の適用には、原則の「利息法」と簡便法の「定額法」がある。

・償却額=帳簿価額✕実効(実質)利子率✕月数/12-受取クーポン利子額

(3)子会社株式・関連会社株式

・使用科目は「関係会社株式」(子会社株式を用いる場合もある)

・関係会社株式は、期末の評価は行わない。

(4)その他有価証券

・上記(1)~(3)以外の有価証券

・使用科目は「投資有価証券」「その他有価証券評価差額金(純資産)」「投資有価証券評価損」など。

・時価評価を行い、評価差額は洗替方式に基づき処理する。

(1)評価差額の合計額を純資産の部に計上する。

株主資本の次に「評価・換算差額等」の区分を設け、「その他有価証券評価差額金」で表示

(2)時価が取得原価を上回る銘柄の評価差額は純資産の部に計上し、

時価が取得原価を下回る銘柄の評価差額は、当期損失とする。

・評価差額の処理は、「全部純資産直入法」と「部分純資産直入法」がある。

・「全部純資産直入法」は、評価益が生じた場合も評価損が生じた場合も、純資産の部に計上する。

・「部分純資産直入法」は、評価益が生じた場合のみ純資産の部に計上し、

評価損が生じた場合は、当期の損失として処理する。(翌期の洗替は行う)

(5)有価証券の減損処理

・使用科目は「投資有価証券」「投資有価証券評価損」など。

・(1)以外の有価証券のうち、時価が著しく(50%以上)下落したときに処理する。

・時価の把握が困難な場合は、発行会社の財政状態により評価する。

・減損処理を行った場合は、「切放法」による。

農業簿記2級

| 日付 | タイトル |

|

10/31 |

農業簿記検定2級問題集1 |

| 11/02 | 農業簿記検定2級問題集2 |

| 11/03 | 農業簿記検定2級問題集3 |

| 11/04 | 農業簿記検定2級問題集4 |

| 11/05 | 農業簿記検定2級問題集5 |

| 11/06 | 農業簿記検定2級問題集6 |

| 11/07 | 農業簿記検定2級問題集7 |

| 11/08 | 農業簿記検定2級問題集8 |

| 11/09 | 農業簿記検定2級問題集9 |

| 11/10 | 農業簿記検定2級問題集10 |

| 11/11 | 農業簿記検定2級問題集11 |

| 11/14 | 農業簿記検定2級問題集14 |

| 11/15 | 農業簿記検定2級問題集15 |

| 11/16 | 農業簿記検定2級模擬問題1 |

| 11/17 | 農業簿記検定2級模擬問題3 |

| 11/23 | 農業簿記検定2級本試験解答例 |

農業簿記3級

| 日付 | タイトル |

|

10/25 |

農業簿記特有の勘定科目 |

| 10/26 | 農業簿記3級過去問題(第3回1) |

| 10/27 | 農業簿記3級過去問題(第3回2) |

| 10/28 | 農業簿記3級過去問題(第3回3) |

| 10/29 | 農業簿記3級過去問題(第2回1) |

| 10/30 | 農業簿記3級過去問題(第2回2) |

| 10/31 | 農業簿記3級過去問題(第2回3) |