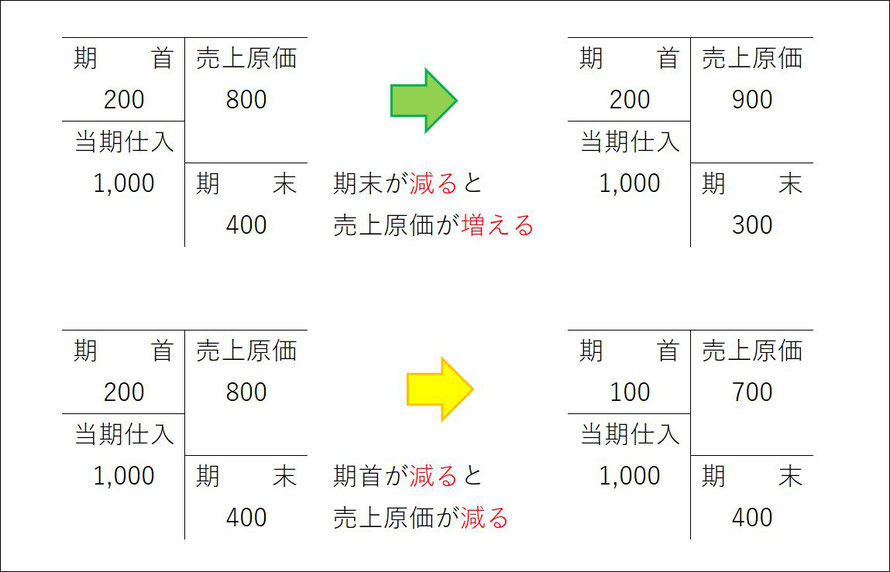

昨日の図に、具体的な数字を入れてみました。

こんな風に、ご自分でも具体的な数字を入れてみると、理解できますよ。

これで、期首と期末、それぞれ、売上原価を増やすか減らすか分かるかと思うので、後は、内部利益が計算できれば良いですね。

10%増しなら0.1/1.1だし、30%増しなら0.3/1.3です。

製品が30%増しなので、先ずは、製品から内部利益を抜き出して、

その後、製品の中に含まれる材料から内部利益を抜き出すという感じですね。

(1/22補足)

昨日の書き方だと誤解を招くかも知れないので、再度、書き直しておきます。

問1

子→親(非支配株主の分も考慮が必要)

親が80%取得していて、その他の株主が20%なので

問2(2及び3)

親→子(非支配株主の分は考慮不要)

関係なし

問2(4及び5)

製品:子→親(非支配株主の分も考慮が必要)

製品に含まれる材料:親→子(非支配株主の分は考慮不要)

明日の予定

第9回第3問

連結精算表です。

予定を繰り延べました。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください