こんにちは。(^^♪

今日は、15分お片づけで何サイクルになるか分からない片づけを予定しているので、手が汚れる前にやってしまおうと準備をしたら、既にみんチャレで解き終えられた方が…。

時間も余裕の時間で満点!素晴らし~い!

では、私は、それより短い時間で満点を狙おう!と、今日は、私の解き方で解いてみました。

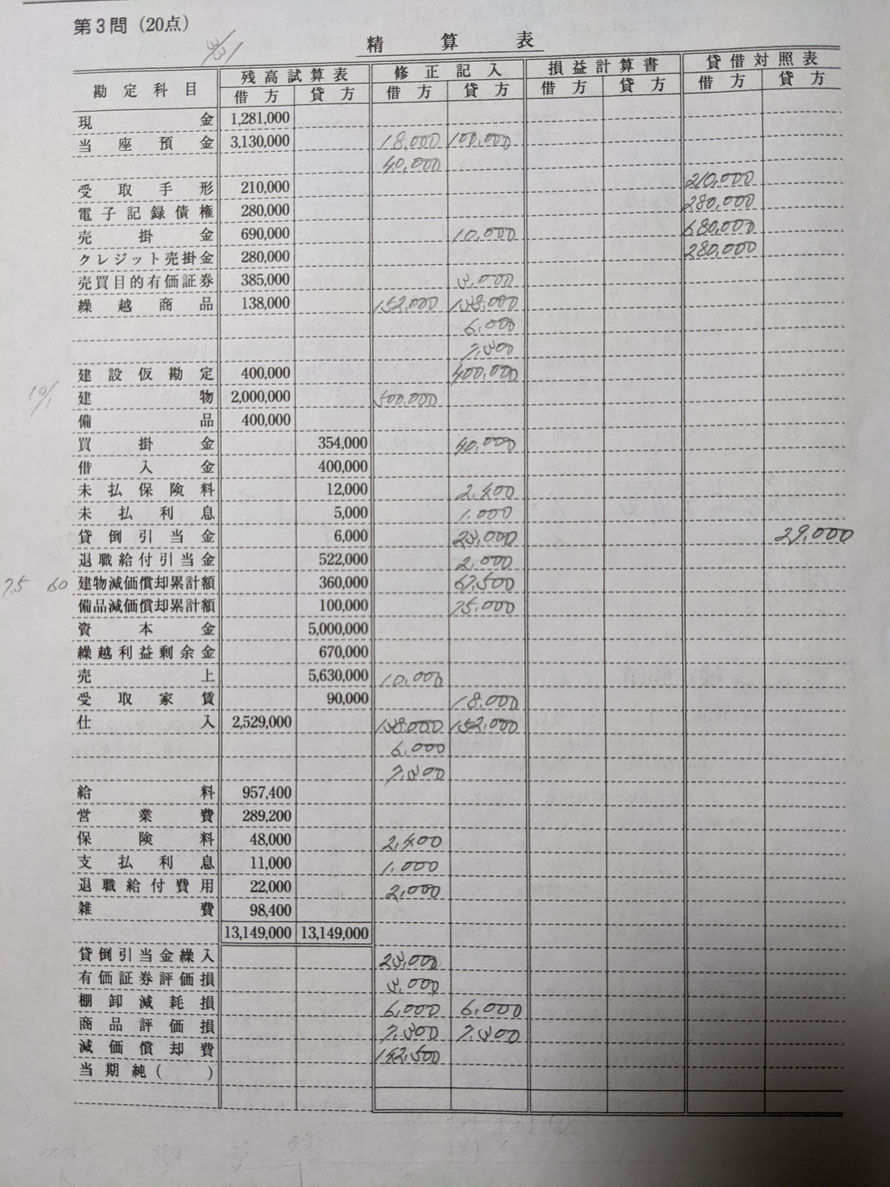

相変わらず下手な字で恐縮ですが、途中までの画像をアップしておきますので、よろしかったら、参考にされてください。

先ず、メモ用紙に仕訳はしません。

画像のように、いきなり修正記入欄に記入して行きます。

その際、ポイントは試算表の左側にメモをしておきます。

本問なら新しい建物の10/1、建物減価償却累計額の新旧別の金額(GTを使うので本来はメモをしなくても良いのですが、いつも、後から見直すことを意識してメモはするようにしています)

決算日の3/31も上部の分かる位置にメモをします。

資料Ⅱ

(1)貸倒引当金の設定

売上債権分を、先に貸借対照表(B/S)に移記します。

そうすると、貸倒引当金の計算が楽になります。

引当金の金額が求められたら、同じく、B/Sに記入します。

(これで、いきなり、4点ゲット~!)

その後、差額を求めて、修正記入欄に記入します。

(4)売上原価の算定

ボックスを描かずに計算できるように練習しましょう。

減耗は、元々あった商品なので原価で計算します。

評価損は、現在の商品の評価をする訳なので、実際数量で計算します。

こういう理屈を考えれば、図を描く手間は省けます。

(6)未払保険料の計上

「うん?後払い?」と思いましたが、指示どおり処理しました。

この後、保険料に関することは、別記させていただきます。

保険料に関する訂正とお詫び

その昔、保険料は、火事が起きてから保険料を支払って保険金をもらうなんてことはできないから、前払いしか出題されないと思えということでしたが、本問は、なんと、後払いでした。

「何でだろう?」とネット検索をしたところ、現在は、クレジット払いが大半なので、後払いが一般的とのこと。

なるほど!と、納得しまして、以前、「前払」だけと書かせていただいた点をお詫びして修正させていただきます。

更に、せっかくだからと、あれこれ、調べていたら、保険は、契約締結で有効になるそうですが、仮に、1回目の保険料を支払う前に事故を起こしたというときは、保険金は支払われないそうです。

また、解約後にも口座から引き落としがされているという点についても、これは、お分かりかと思いますが、後払いなので、引き落とされる場合があるということでした。

本問のお陰で、いろいろと勉強させていただけました。(*^^*)

余談ですが、私が1級の1回目を受験するときは、工業簿記や原価計算(1級は2級の広義の工業簿記が、狭義の工業簿記と原価計算の2科目に分かれます)の問題で割り切れなかったら、自分が間違っていると思え!という指導を受けていて、前日の答練でも最初は割り切れなかったのに、じっくり考え直したら割り切れたので、割り切れない問題はないのだと信じ切っていました。

その回の原価計算は、30年以上前にも関わらず、まだ、記憶に残っているのですが、工程別総合原価計算で非累加法(2級には出題されない。更に第3工程まであった?)、更には、材料副費が絡んだり、材料を海外から調達しているということで、為替換算も絡んだ、かなり厄介な問題でした。

自分としては、自信を持って解けたつもりでしたが、最後、割り切れない!!

焦って何度見直しても割り切れない!!

仕方なく、自分が間違っているんだと、潔く数字は全部消して提出しました。

消していなかったら、原価計算は満点でした。(;^_^A

これで、不合格決定!

1級は、今は調べていないので分かりませんが、当時は足切点というのがあって、商業簿記・会計学・工業簿記・原価計算の1科目で40%未満(10点未満)があったら、4科目合計で合格点70点に到達していても、不合格になるのです。

ちなみに、その回は、点数の拾いようがなかったのかどうか、フォームだけ残しておいたら、フォームだけで、25点満点中8点ありました。(;^_^A

提出と同時に不合格を確信できたのですが、不思議とガックリも来なくて、また、4ヶ月勉強できると嬉しく思った変な自分でした。(笑)

試験後、先生に慰められたのですが、「いや、大丈夫です!(^^♪」と、強がりではなく、本当に大丈夫だと思いました。

あの段階で、中途半端に受かってはいけなかったんだと…。

本当に自信があれば、数字を消さずに、残して来ますからね。

お陰で、その後の4ヶ月はかなり勉強したので、現在の自分に至ります。

どこで、どんなことがあるか、分かりません。(*^^*)

あの時、1回目で合格していたら、教室を開くことになるとか、節税のために法人化するとか、こんな年齢になっても人様のために仕事を続けるとか、絶対にあり得なかったと思います。

1回目が残念な結果だった方も、2回目にチャレンジできるチャンスをもらえたということは、その後の自分にきっとプラス方向に働いてくれるに違いないと信じて頑張ってください。

明日の予定

第2回第3問

損益計算書の作成になります。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっと2つクリックしてくださいね。

コメントをお書きください