個別原価計算と総合原価計算の違い

こんばんは。(^^♪

今日から、総合原価計算に入ります。

最初の2項目は概論なので、お分かりの方は、いきなり問題の解説だけ読んでいただけば大丈夫だと思います。

個別原価計算と総合原価計算の違いは分かりますでしょうか?

個別原価計算は、概ね、大きなものとか1つが高額なものなどの原価計算方式で、月末仕掛品と完成品は、指図書番号ごとに把握することができした。

例:自動車メーカー

それに対して、総合原価計算は、比較的安価なものを大量生産する場合に用いられるため、個々の製品ごとに月末仕掛品や完成品を把握することが困難です。

そこで、「先入先出法」や「平均法」などの計算方法を用いて、月末仕掛品原価を算定することが重要になって来ます。

例:製パン工場

総合原価計算の計算に当たって

「先入先出法」は、文字どおり先に入れたものから先に出すと仮定して計算を行うので、月末仕掛品は、当月投入分からのみ計算します。

それに対して、「平均法」は、月初からも当月投入からも平均的に消費したものとみなして、計算します。

材料が始点(あるいは、一定時点)で一括投入される場合は、材料費と加工費の2つのボックスを描きます。

加工費は、進捗率を掛けた換算数値を用います。

材料が平均的に投入される場合は、既に製造途中のものには、進捗率に応じた投入で良いため、加工費と同じボックスを描きます。(というか、共通でOK)

減損や仕損が生じた場合は、問題文から完成品のみに負担させるのか、月末仕掛品にも負担させるのかを判断します。

度外視法(2級は度外視法だけのはず)と書かれていたら、元々、減損はなかったものとみなして、計算をすれば、正しい結果が得られます。

非度外視法は1級の範囲のはずです。

また、仕損品に価値がある場合は、その分をどこから控除するかにも注意します。

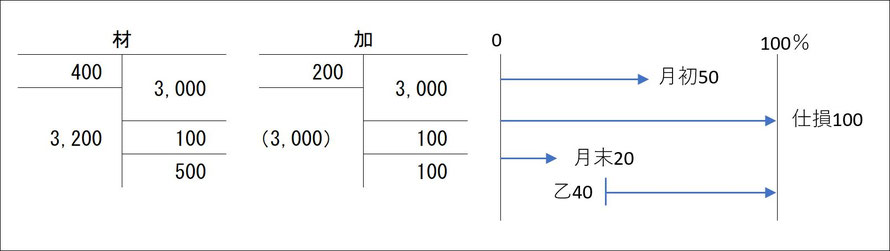

第2回第5問

上図のようなボックスを描いて計算しますね。

原料乙を40%で追加投入しているとあるので、これをどのように負担させるかを考える場合、右のような図を描くと分かりやすいです。

月末は20%でストップしています。

ということで、原料乙は、月末仕掛品には関係がないので、全額完成品原価になります。

他は、ごくごく基本的な総合原価計算なので問題ないかと思います。

第5回第5問

工程別原価計算の問題になりますが、2級の場合、先ず、計算方法は「累加法」のみの出題になると思います。(非累加法は1級の範囲のはず)

問題文中に「累加法」とか書かれていても、2級では、「これ何だったっけ?」って、気にしなくても良いんだ程度に覚えておいてください。

試験中に、こういう言葉が気になり出すと、自分の計算に自信がない場合、余計なことをして、正しい答えを直してしまうことがあるので…。(;^_^A

次に、第1工程完了品を第2工程に流す量についてです。

第1工程の完了品は、全量を第2工程に流す場合と、一部を半製品のような形で販売し、残りを第2工程に流す場合もあります。

学生に説明していた例としては、「パンで焼いたり揚げたりする前の白い状態のパンがあるけど、あれを半製品としてイメージして」と言っていました。(;^_^A

問題に、全額第2工程に流すなどの指示があるか、あるいは、第1工程の完成品数量と第2工程の当月投入量が一致しているかを見極めてから処理してください。

(本問は全量です)

次に仕損品をどちらに負担させるかです。

私の場合は、図のような矢印をメモします。

第1工程は、仕損品を全額完成品に負担する旨の指示があるので、月末仕掛品原価の計算は、単純に行えば良いですね。

第5回は平均法なので、そこさえ間違えなければ問題ないかと思います。

第2工程は、B材料は平均的に投入されていると書かれているので、B材料と加工費のボックスは1つで済みます。

仕損品を前工程費から控除する旨の指示がありますが、既に親切に前工程費の当月投入から控除されています。

確認してみると、第1工程の完了品が6,064,500+4,329,000=10,393,500なのに、120×300=36,000が控除されて、当月投入が10,357,500となっています。

後は、度外視法なので、仕損品の数量はなかったものとみなして、前工程費は、7,800と1,200、B材料費と加工費は、7,800と300に按分すればOKですね。

私の場合は、図のように、仕損に×を付けておきます。

皆さんの出来は、如何だったでしょうか?

総合原価計算の初日から、ちょっとレベルが高かったですか?

でも、一応、初学者の方ではなく、再受験者の方用ですのでね。(*^^*)

できれば、第2回は「余裕よぉ!」って感じで20点満点、第5回も16点は取って欲しいところです。

明日の予定

第6回第5問

第11回第4問

何れも、総合原価計算です。(費目別計算が絡む)

5問と4問なので間違えないようにしてください。

コメントをお書きください