工業簿記の学習予定

今日から、工業簿記(第4問・第5問対策)に入ります。

個別に学習する間は、回順ではなく、単元別に進みます。

みんチャレ内では予告してありますが、本日は第6回と第3回の4問です。

(記載ミスがありました。みんチャレの方に教えていただきましたが第3回です)

今後の予定は、大きく分けて、費目別→個別→総合→標準→(直接)の予定です。

直接原価計算は、前回出たばかりなので、出題の可能性は低いと思われます。

費目別は、全問通じて重要なので、最初に入れました。

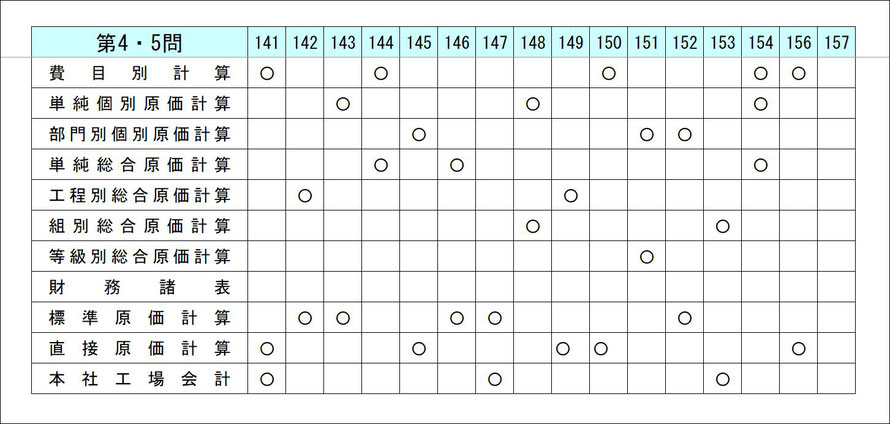

以下、過去問をザクっとまとめた分析資料です。

間違いがあるといけないので、無断転載等はお断りいたします。(;^_^A

余談ですが、インスタにアップした趣味の画像が、無断登用されていまして…。

第6回第4問(問題番号の横にメモをしよう!)

第6回第4問に取り掛かる前の注意です。

「工場会計は独立させずに」という言葉を読んで、本社工場会計か、処理はどうするんだっけ?

指定科目に「本社元帳」も「買掛金」もあるし、迷うなぁ。どっちを使えば良い?と思われる方が多いかも知れませんね。(^^)

もし、「独立させずに」という言葉が理解できなかったら、仮に「本社元帳」という勘定科目を使用するなら、「工場には、〇〇、〇〇、・・・の科目がある」のような指示があるということを知っておいてください。

それがないので、工場にどこまでの科目を管理させるか、勝手に判断することができません。

仮に、工場会計が独立している場合は、工場には「製品」までを管理させるという場合と、「仕掛品」までを管理させるという場合などがありますが、何れも、問題の中に記載があります。

この問題は、工業簿記の勘定の流れを理解するのに良問です。

工業簿記は、とにかく、勘定の流れを理解するのがポイントです。

- 材料・賃金・経費が

- 仕掛品と製造間接費に流れ

- 製造間接費を仕掛品に配賦し(振り替える)

- 仕掛品が製品(完成分)に流れ

- 製品が売上原価(販売分)に流れるという一連の流れです。

いきなり、原価差異が登場して、少しレベルが高いので厄介ですが…。(;^_^A

下図は、私がメモをする例です。

先ず、1~8の簡単な手順です。

(1)解説不要

(2)直接費は「仕掛品」、間接費は「製造間接費」に流す。

電卓は、「40××4,800=」「750=」「GT」これで終わるはずです。

もちろん、計算と同時に仕訳の金額を書き入れて行く。

(3)後のために、直接費と間接費をメモしておく。

(4)(2)と同様に計算を行い、同様に仕掛品と製造間接費に流す。

(5)上に書いた流れの3番の段階

(6)外注加工賃は直接経費であることを覚えておく。

ここで、直接費の頭を整理しておこう!

4つだけなので、絶対に覚えること!

直接材料:素材(主材料などの表現も)・買入部品

直接経費:外注加工賃・特許権使用料

直接労務費は、直接工の直接作業時間のみ

(7)画像のような仕掛品のボックスを描く。上記4番の段階

(8)画像のような材料のボックスを描いて、差異を求める。

減耗はすぐに計算できるはず。

(9)画像のような直接賃金と間接賃金のボックスを描く。

月初や月末がどちらに書けば良いか迷ったら、仕訳をメモしてみる

月初は、前月末に「賃金/未払賃金」としているので、その再振替で、「未払賃金/賃金」となり、賃金勘定の貸方に来ることが分かる。

(10)減価償却費は間接経費

画像のような製造間接費のボックスを描き、仕訳順に転記(数字のみ)をして行くと差異が求められるはず。

この勘定の流れは、しっかり頭に入れてください。

この問題を何度も解いてみると、自然に流れが身に着くかと思います。

今日はお仕事を21時過ぎまでやっていたので、遅くなりました。

他にもやることがあるので、すみませんが、9回の解説は明日に回すか、今夜遅くに書いておきます。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください