こんばんは。(^^♪

お恥ずかしいお話ですが、第7回の問題がどうしても見つかりません。

そこで、予定を変更して恐縮ですが、今日は、第8回と第9回をやりました。

第8回は、解説のパターンを変えて、勘定科目と何の部に属するかと増加か減少か(発生か消滅も増加/減少と表記)を書いてみたいと思います。

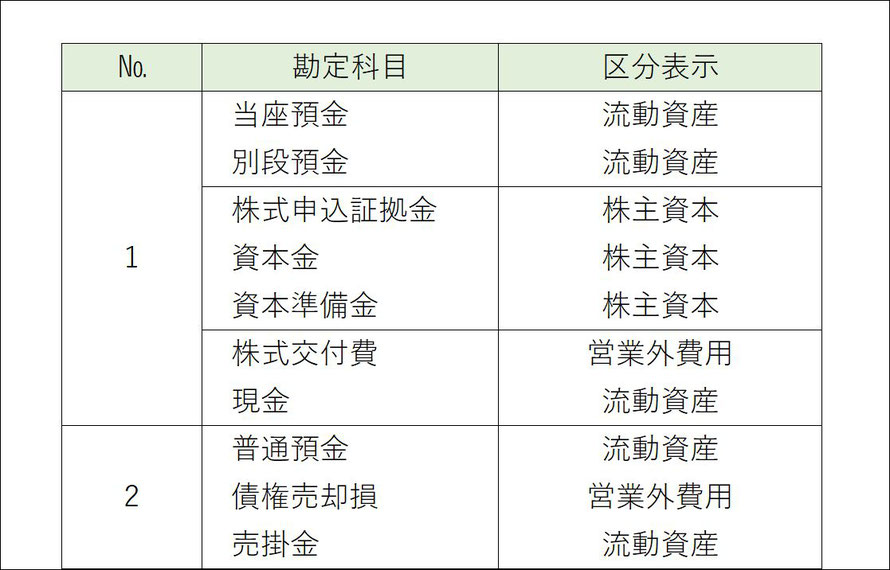

第8回第1問

第9回第1問

1.連結会計

親会社の売掛金と子会社の買掛金を相殺します。

売掛金に対して設定した貸倒引当金を取り消します。

親会社の売掛金なので、非支配株主は関係ありません。

2.企業買収

諸資産、諸負債が指定科目にないので、そのままの科目を書きます。

重要なことは時価で記載することです。

「商品」は「仕入」または「繰越商品」で処理しますが、指定科目に「仕入」があるので、「仕入」を使用します。

「のれん」は、無形固定資産です。

3.ソフトウェア

保守費用は、5年という言葉から「長期」をイメージします。

「ソフトウェア」も、無形固定資産です。

「ソフトウェア仮勘定」は、「建設仮勘定」と同じようなイメージです。

4.商品売買

前回の試験にも出題されたようですが、「割引」と「割戻し」を混乱しないようにしてください。

期日より前に受け取った(支払った)ら、利息的な意味合いがあるので、営業外収益(営業外費用)である「仕入割引」や「売上割引」を用います。

「割戻し」は、量を多く買った(売った)場合の値引き的な意味合いがあるので、「仕入」や「売上」で処理をします。

「売上割引」は営業外費用です。

5.損失処理

「別途積立金(純資産→株主資本)」を取り崩して、

その分、「繰越利益剰余金(純資産→株主資本)」の借方残高(つまり、損失)を処理します。

損失を補填しきれない分は、そのままの科目で、次期に繰り越します。

昔、学習された方は、繰り越す分は「未処理損失」と同じですが、今は、利益でも損失でも「繰越利益剰余金」を使用し、貸方残になるか借方残になるかだけです。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください