こんばんは。(^^♪

工業簿記の問題を解くときは、自分は、今、どの段階の計算をしているのか?という意識をすることが重要です。

第3回の第4問が流れを理解するために良問と言いましたが、

「仕掛品/製造間接費」という製造間接費を仕掛品に配賦する際に、より正確な原価計算が行えるように、部門別に計算を行うんですよね。

つまり、「仕掛品/製造間接費」の仕訳を行うために、計算していると理解してください。

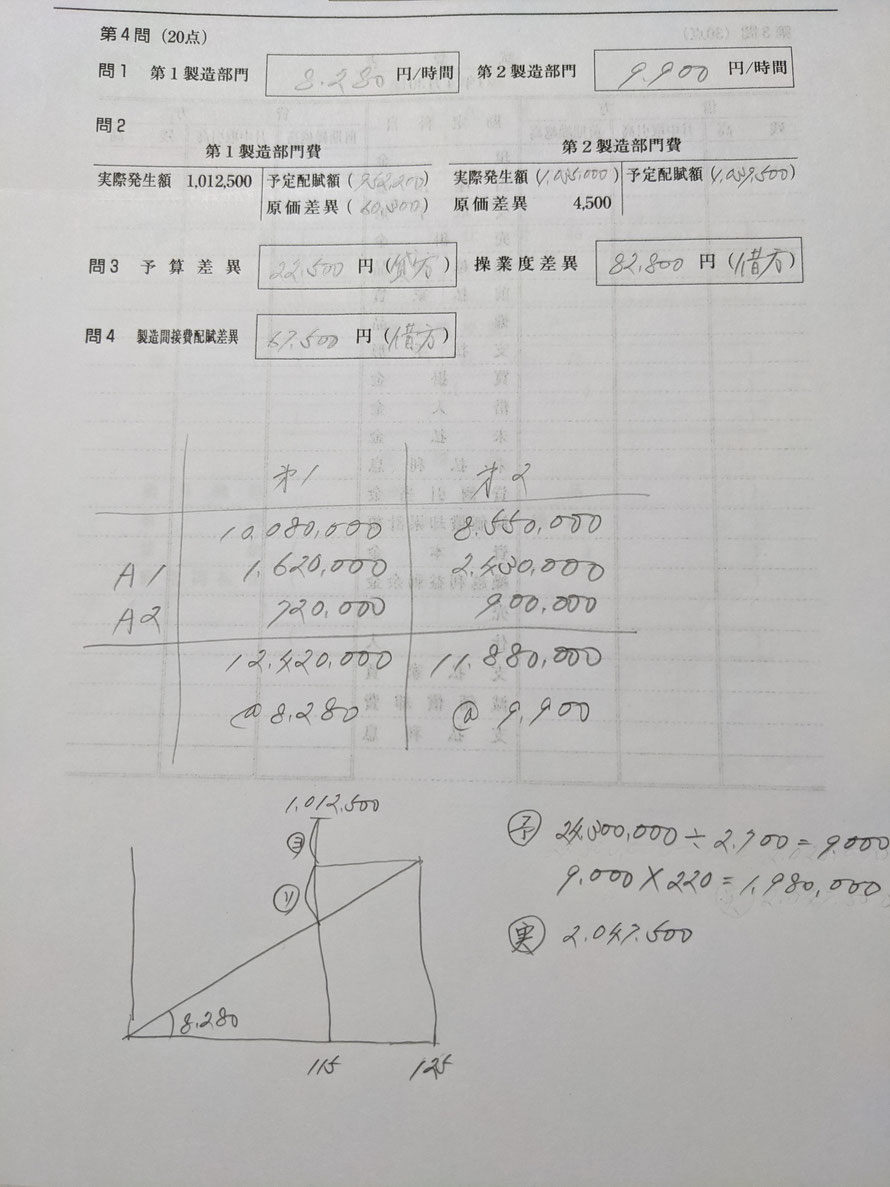

部門費集計表は、本番なら問題用紙に直接数字を書き込んで行けば良いと思います。

問題用紙を汚したくない場合は、私のメモ程度に雑でも問題ないかと…。(;^_^A

私は裏紙に印刷しているので、裏移りして見づらいですが、すみません。

問題を解くときは、極力、このように、解答用紙の余白に書いておくと、後で見直した時に、自分がどこで間違えたかが分かり、良いですね。

予定配賦率が求まったら、当月の直接作業時間を掛けるだけなので、予定配賦額も簡単に求まりますね。

製造間接費の差異分析は、公式法変動予算と固定予算がありましたが、変動費と固定費の区分が不明なので、固定予算になりますね。

図のように、実際時間と予定時間をX軸に取ります。

傾きが配賦率です。

実際金額は、金額に関わらず、必ず、一番高い位置に取ります。

そして、それぞれの線が交わる位置までの部分を上から順に、ヨソノと覚えます。

予算差異、操業度差異、能率差異の意味です。

本問は、標準時間が分からないので、能率差異は発生しません。

計算は、必ず、内から外、下から上で行います。

予算差異:8,280×125-1,012,500=22,500

操業度差異:8,280×(115-125)=△82,800

マイナスなら、予算より実際のほうが高かったので、企業にとっては不利になる。

→借方差異(不利差異)

プラスなら、予算より実際のほうが安かったので、企業にとっては有利になる。

→貸方差異(有利差異)

仕訳に表すと、次のようになるので、操業度差異は借方だし、予算差異は貸方と分かりますね。

2つを足すと、第1製造部門費の原価差異の金額60,300と一致するはずです。

仕 掛 品 952,200 第1製造部門費 1,012,500

操業度差異 82,800 予 算 差 異 22,500

以前は、高校生の子から問4だけ質問を受けた記憶がありますが、

これは、部門費の総額24,300,000を第1と第2の基準時間の合計で割って、配賦率を求め、この配賦率に当月の実際時間(第1と第2を足した時間)を掛けてやれば良いですね。

この部門費集計表に至る前の仕訳をイメージすると、次のとおりのはずです。

第1製造部門費 10,080,000 製造間接費 24,300,000

第2製造部門費 8,550,000

A1補助部門費 4,050,000

A2補助部門費 1,620,000

そのため、この24,300,000を使ってやる訳ですね。

ランキングに参加しています。

励みになるので、よろしかったら、ポチっとクリックしてくださいね。

コメントをお書きください