第1問(2)

「負ののれん発生益」が登場しますね。

初めて、問題で見たような気がします。

まあ、普通に解いて行けば分かるから良いですね。

他は、第1問は大丈夫かな?

第2問

株主資本等変動計算書

個人的には、これが出題されたら「ラッキー!」と考えます。

ということで、今日は、第1問から順番に進めて行きました。

それが失敗かも…。(;^_^A

第3問が想像以上にボリュームがあり、非常に複雑で神経ピリピリしていないと無理でした。(;^_^A

第3問

貸借対照表の作成

「前払費用」を間違えました。

「未払法人税等」や「繰越利益剰余金」の金額を記載する前に、第4問に移りました。

第5問まで終わった段階で1時間でしたが、残り30分を追加して第3問の確認をしてみました。

30分経過後の段階で、3回見直しても、メモ的に作った損益計算書との金額が一致しなかったので、そこで諦めました。

本番なら、2時間ギリギリまで粘らないとだめですよね。(;^_^A

過去問題が残り6問になって来たので、模擬問題集に入ったら2時間まで粘る習慣にしたいと思っています。

今は、理解度を試す確認の時期というか、そんなとらえ方をしています。

本問は、パッと見、処理する量が少なそうに見えますが、解き進めて行くと、かなり細かい部分まで神経をとがらせている必要があり、予想以上に仕訳に時間が取られます。

「前払費用」が違った理由を、解説を確認して分かりました。

資料2-2のコンピュータの購入価格63,600に3月からの1年間の保守料3,600が含まれていたというものですね。(;^_^A

備品から3,600を控除する仕訳をして、備品の減価償却費の計算時にも意識をしたのですが、「1年間の保守料」がノーマークでした。

3月に1年分を払ったのだから、11ヶ月分を前払費用に計上する必要がありますね。(;^_^A

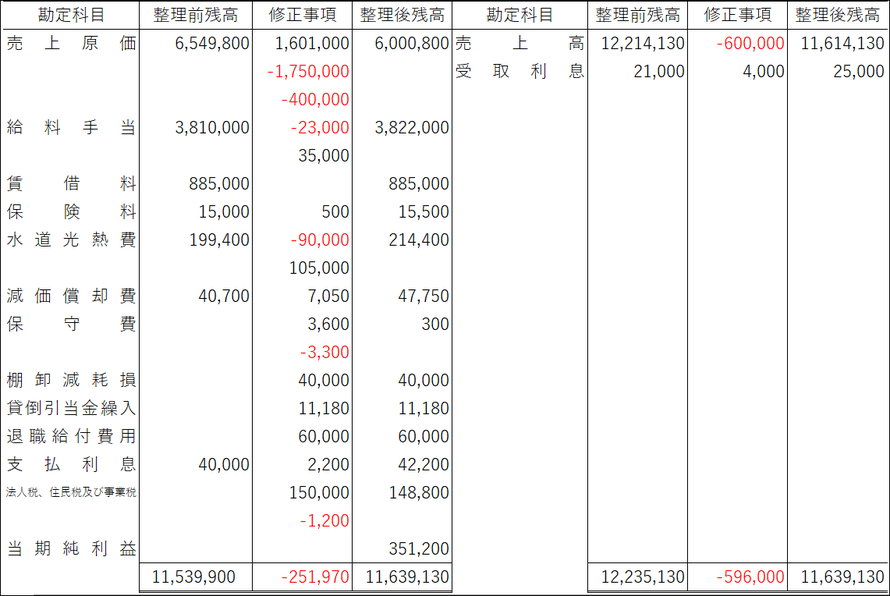

ちなみに、解説には、「未払法人税等」と「繰越利益剰余金」の求め方が書かれていますが、各勘定の残高が分からず、チェックができないので、Excelで簡易の損益計算書を作ってみました。

修正処理の欄に増減を書いてみました。

よろしかったら、参考にされてください。

第4問

部門別原価計算

計算表と勘定記入の問題ですね。

やはり、第3問がボリュームがあるので、簡単な問題でした。

第5問

直接原価計算

略式損益計算書の作成です。

第4問同様に、簡単な問題でした。

雑談(実務で知っておくべき情報)

第1問の(1)の仕訳に関してですが、

個人的には1台145,800円のパソコン10台を「消耗品費」にしようかどうか一瞬迷ったのですが、さすがに、簿記検定に出題される企業は中小法人じゃないだろうと思って「備品」にしました。

それに、指定科目の中には、「消耗品費」がないですしね。

もし、「消耗品費」を使わせるなら、相応の資料が与えられるでしょうし…。

昨日の問題のように、深読みしすぎちゃいかんなぁと思いました。(笑)

実務では、中小企業者等の少額減価償却資産の取得価額の損金算入の特例(リンク先は国税庁のサイト)というのがありましてね。

大規模法人にご勤務またはご勤務予定の方以外は、取得価額が1台30万円未満のパソコンは「備品」ではなく、「消耗品費」という科目で処理できるということも知っておかれると良いですね。

一般的な企業は、より早く費用化したほうが経営面で得策なので、当然、特例を利用すると思います。

もちろん、弊社もそうしていますよ。(^^)v

私は、一般的な消耗品と区別する意味で、「備品費」という科目を新たに作って、それで処理していますが…。

ちなみに、リンク先は令和2年3月31日までの間に取得云々と書かれていますが、これは、時限立法と言いまして、毎年、伸びていきますので、あまり気にしなくても大丈夫です。

この日を経過したら、令和3年3月31日までの間に・・・と変わっていくことでしょう。

こういった情報が得られる「国税庁」のサイトも、日頃からご覧になる習慣にしておかれると、経理業務時にお役に立ちます。(#^.^#)

簿記検定に合格すれば、経理業務ができると思うと大きな間違いです。

簿記は経理業務の中のほ~~~~~~~~~~~~~~~~~~んの一部に過ぎません。

是非、こういう雑学的なことにも、少しずつ興味を持たれてくださいね。

ランキング")

コメントをお書きください